Kauppamarginaalin olemus, sen muodostuminen ja kertyminen. Kuinka asettaa hinnat, joiden avulla voit ansaita

Kuten asiantuntija huomauttaa, korkein korotus asetetaan tuotteille, joiden kuluttaja on minimaalisesti hintaherkkä, esimerkiksi hintatarkistuksen eliittialkoholi, kalliit juustot, lihatuotteet jne. Tänä tammikuussa pääasiallinen tekijä hyllyjen hintojen nousuun on se, että toimittajat arvostavat ostettuja tai valmistettuja tavaroita joulukuussa 2014 vahvistettujen dollarin ja euron valuuttakurssien olosuhteissa. Joulukuussa jälleenmyyjät hillitsivät toimittajien pyrkimyksiä tarkistaa hintoja liikenteen lisäämiseksi”, kertoo InfoLine-Analytican toimitusjohtaja Mikhail Burmistrov.

Vähittäiskauppiaan korotus 300 suurimmalle liikennettä houkuttelevalle tavaralle ja kaikille yhteiskunnallisesti merkittäville tuotteille on yleensä minimaalinen; Lisäksi liittovaltion kauppaketjujen strategia ei tähtää tänä vuonna katteisiin, vaan liikenteen lisäämiseen ja orgaaniseen kasvuun, ja väestön alhaisempien tulojen vuoksi kauppiaat joutuvat uhraamaan katteita, asiantuntija sanoi.

Myöhemmin keskiviikkona tiedot sen marginaaleista toimitti Dixy-ketju. Jälleenmyyjä myönsi, että hänen oli pakko nostaa vähittäishintoja tavarantoimittajien olosuhteiden muutosten vuoksi, "hän ei kuitenkaan tee sitä symmetrisesti ja mahdollisimman suurella viiveellä". Dixy raportoi vuoden 2014 alusta vuoden 2015 alkuun, että ostohintojen kasvu on noussut pääkuluttajakorin hyllyillä 4,6 % ja koko valikoimassa 2,2 % hintoja nopeammin. "Tavaroihin sosiaalinen ryhmä ketju asettaa vähimmäiskaupan marginaalin, joissakin tapauksissa nolla. Esimerkiksi tattarista, auringonkukkaöljystä, juomamaidosta, kidesokerista, kanoista, hirssistä, omenoista peritään lisämaksu eri alueilla vaihtelee välillä 0-5 %”, yhtiö sanoi lausunnossaan.

”On virhe pitää kaupan marginaalia verkoston voitona. Voitto syntyy, kun siitä on vähennetty henkilöstökulut, myymälöiden ja varastojen vuokrat, kuljetuskulut, verot ja paljon muuta. Jokainen taloussegmentissä toimiva ketju pyrkii tekemään kaikkensa näiden toimintakustannusten alentamiseksi, jotta hintoja voitaisiin edelleen alentaa ja siten houkutella entistä enemmän asiakkaita”, Dixy Groupin toimitusjohtaja Ilya Yakubson kommentoi.

Tammikuun 27. päivänä Moskovan syyttäjänvirasto tarkastusten tulosten mukaan Moskovan myymälöiden elintarvikkeiden katteet nousivat 130 prosenttiin. Kuten valvontaviranomainen totesi, sen työntekijät löysivät "perusteettomia kauppamarginaaleja" "Azbuka Vkusa", "Perekrestok", "Magnolia", "Dixie", "Magnet", "Bille" ja "Spara".

Tarkastustulosten mukaan pääkaupungin syyttäjät aloittivat 418 hallintorikostapausta. Johtajille kauppajärjestöt Hakemuksia tehtiin 83 ja varoituksia 32. Lisäksi esitelmä pidettiin Moskovan kauppa- ja palveluosaston johtajalle.

Venäjän valtakunnansyyttäjä Juri Tšaika suorittaa tarkastuksia suurimpien kauppaketjujen myymälöissä 20.-23.1.

Kaikki lisäykset ovat hyviä - valitse makusi

Toteutetun kauppakatteen määrä ja siten myytyjen tavaroiden ostoarvo voidaan laskea tietokoneella. Vähittäiskauppaa harjoittavissa ja samanlaista tekniikkaa käyttävissä yrityksissä korotus voidaan määrittää automaattisesti jokaiselle myydylle tuotteelle. Samalla kirjanpitäjän on paljon helpompi määrittää taloudellinen tulos.

Kaikilla ei kuitenkaan ole varaa hankkia näin kalliita ohjelmistoja. Pienet kaupat ja kioskit määrittävät kaupan marginaalin yleensä laskennallisesti tai toisin sanoen käsin. Vuonna 1996 Roskomtorg hyväksyi 10. heinäkuuta päivätyllä kirjeellään nro 1-794 / 32-5 Metodologiset suositukset tavaroiden vastaanotto-, varastointi- ja jakelutoimien kirjanpitoon ja suorittamiseen kaupallisissa organisaatioissa. Niissä valiokunta ehdotti useita vaihtoehtoja toteutuneen kauppakatteen laskemiseksi. Nykyään ei ole muita viralliset asiakirjat muiden menetelmien perustaminen. Kohdan 12.1.3 mukaisesti ohjeita Roskomtorg voi määrittää marginaalin kokonaisliikevaihdon, liikevaihdon lajitelman, keskimääräisen prosenttiosuuden, lopun tavaroiden valikoiman perusteella. Harkitse näitä menetelmiä yksityiskohtaisemmin.

Sama prosenttiosuus haluaa tutustua toisiinsa

Laskentamenetelmä bruttotulot Kokonaisliikevaihdolle käytetään menetelmäsuositusten kohdan 12.1.4 mukaisesti, jos sama prosentti kaupan merkintä. Tämä vaihtoehto olettaa ensin määrittävän myyntiliikevaihdon bruttotulot (VD) ja sitten katteen.

Kirjanpitäjän tulee soveltaa asiakirjassa annettua kaavaa: VD = T x RN: 100 (T on kokonaisliikevaihto, RN on arvioitu kauppahinta). Arvioitu kaupan lisäys lasketaan eri kaavalla: RN = TN: (100 + TN). Tässä tapauksessa ТН - kaupan lisäys prosentteina. Samalla liikevaihdolla tarkoitetaan menetelmäsuositusten kohdan 2.2.3 mukaan tuottojen kokonaismäärää (kaikki verot mukaan lukien).

Esimerkki 1

LLC "Romantic":ssa tavaroiden saldo myyntiarvolla (saldo tilillä 41) 1. heinäkuuta oli 12 500 ruplaa. Varastosaldojen kauppamarginaali 1. heinäkuuta (tilin saldo 42) - 3100 ruplaa. Heinäkuussa tuotteita vastaanotettiin 37 000 ruplaa ilman arvonlisäveroa.

Järjestön päällikön määräyksen mukaan kirjanpitäjän on perittävä kaikista tavaroista kauppamarginaali 35 prosenttia niiden ostoarvosta. Sen koko heinäkuussa vastaanotettujen tavaroiden osalta oli 12 950 ruplaa. (RUB 37 000 x ґ 35 %). Yritys sai heinäkuussa myynnistä 51 000 ruplaa. (sisältää ALV - 7780 ruplaa). Myyntikulut - 5 000 ruplaa.

Lasketaan toteutunut kauppakate kaavan РН = ТН: (100 + ТН) mukaan:

35% : (100% + 35%) = 25,926%.

Löydämme bruttotulot kaavalla VD = T x RN: 100:

51 000 RUB x 25,926 %: 100 % = 13 222 ruplaa.

Kirjanpidossa sinun on tehtävä seuraavat kirjaukset:

Veloitus 50 Credit 90-1

- 51 000 ruplaa. - heijastui tavaroiden myynnistä saadut tulot;

Veloitus 90-3 Credit 68

Veloitus 90-2 Credit 42

- 13 222 RUB - myytyjen tavaroiden kauppakatteen määrä on poistettu;

Veloitus 90-2 Credit 41

- 51 000 ruplaa. - myydyn tavaran myyntiarvo on poistettu;

Veloitus 90-2 Credit 44

Veloitus 90-9 Credit 99

- 442 ruplaa. (51 000 - 7780 - (-13 222) - 51 000 - 5000) - myyntivoitto.

Erilaiset merkinnät koko valikoimalle

Tätä vaihtoehtoa tarvitaan niille, joilla ei ole samaa merkintää eri tavararyhmille. Vaikeus on, että jokaisessa ryhmässä on tuotteita, joilla on sama kate. Tässä tapauksessa on tarpeen seurata liikevaihtoa. Metodologisten suositusten kohdan 12.1.5 mukaan bruttotulo (GI) määritetään seuraavalla kaavalla:

VD = (T1 x RN + T2 x RN + ... + Tn x RN): 100 (T on liikevaihto ja RN on tavararyhmien arvioitu kauppahinta).

Esimerkki 2

LLC "Romantic" kirjanpitäjällä on seuraavassa taulukossa näkyvät tiedot:

Tavaratase 1. heinäkuuta, ruplaa Tavarat vastaanotettu ostohinnalla,

hieroa.Kaupan marginaali, % Marginaalin määrä, hiero. Tulot

tavaroiden myynnistä, hiero.Myyntikulut, hiero. Ryhmän 1 tuotteet 4600 12 100 39 4719 16 800 3000 Ryhmän 2 tuotteet 7900 24 900 26 6474 33 200 Kaikki yhteensä 12 500 37 000 11 193 50 000 Hänen on määritettävä arvioitu kauppahinta jokaiselle tavararyhmälle.

Ryhmälle 1 laskettu kaupan lisäys lasketaan kaavalla РН = ТН: (100 + ТН):

39% : (100% + 39%) = 28,057%.

Ryhmälle 2:

26% : (100% + 26%) = 20,635%.

Bruttotulo (toteutuneen kaupankäyntimarginaalin määrä) on yhtä suuri kuin:

(RUB 16 800 x 28,057 % + 33 200 RUB x 20,635 %): 100 = 11 564 RUB

Yhtiön kirjanpitoon on tehtävä seuraavat kirjaukset:

Veloitus 50 Credit 90-1

- 50 000 ruplaa. - heijastui tavaroiden myynnistä saadut tulot;

Veloitus 90-3 Credit 68

- 7627 ruplaa. - ALV:n määrä näkyy;

Veloitus 90-2 Credit 42

- 11 564 ruplaa. - myytyjen tavaroiden kauppakatteen määrä on kirjattu pois;

Veloitus 90-2 Credit 41

- 50 000 ruplaa. - myydyn tavaran myyntiarvo on poistettu;

Veloitus 90-2 Credit 44

- 3000 ruplaa. - poistettiin myynnin kustannukset;

Veloitus 90-9 Credit 99

- 937 ruplaa. (50 000 - 7627 - (-11 564) - 50 000 - 3000) - myyntivoitto.

"Kultainen keskitie

Tämä menetelmä yksinkertaisin. Sitä voi soveltaa mikä tahansa yritys, joka ottaa tavarat huomioon myyntihinnat... Suositusten kohdan 12.1.6 mukaan bruttotulo keskimääräisellä prosentilla on laskettava kaavalla: VD = (T x P): 100 (P on keskimääräinen prosenttiosuus bruttotuloista, T on liikevaihto). Keskimääräinen prosenttiosuus bruttotuloista on:

P = ((TNn + TNp - TNv): (T + OK)) x 100.

Analysoidaan viimeisen kaavan indikaattoreita:

ТНн - tuotetaseen kauppahinnat raportointikauden alussa (tilin saldo 42); ТНп - korotus tänä aikana vastaanotetuille tavaroille, ТНв - eläkkeelle jääneille (raportointikauden tilin 42 "Kauppamarginaali" veloitusliikevaihto). Hävittäminen tarkoittaa tässä tapauksessa tavaroiden palauttamista tavarantoimittajille, vahingon kirjaamista jne. OK - saldo raportointikauden lopussa (tilin saldo 41).

Esimerkki 3

LLC "Romantic" kirjanpitäjä paljasti tavarataseen 1. heinäkuuta (saldo tilillä 41). Myyntihinnalla se oli 12 500 ruplaa. Tämän saldon kauppakatteen määrä on 3 100 RUB. Kuukauden sisällä vastaanotettu tavaroiden ostohinnalla 37 000 ruplaa. (ilman ALV). Heinäkuussa vastaanotetuista tuotteista kertynyt marginaali on 12 950 ruplaa. Kuukauden aikana myyntituloja saatiin 51 000 ruplaa. (sisältää ALV - 7780 ruplaa). Tavarasaldo oli kuun lopussa 11 450 ruplaa. (12 500 + 37 000 + 12 950 - 51 000). Myyntikulut - 5 000 ruplaa.

((3 100 RUB + 12 950 RUB - 0 RUB): (51 000 RUB + 11 450 RUB)) x 100 % = 25,7 %.

Sitten laskemme bruttotulon määrän (toteutunut kauppakate):

(51 000 ruplaa x 25,7 %): 100 % = 13 107 ruplaa.

Kirjanpidossa sinun on tehtävä seuraavat kirjaukset:

Veloitus 50 Credit 90-1

Veloitus 90-3 Credit 68

- 7780 ruplaa. - ALV:n määrä näkyy;

Veloitus 90-2 Credit 42

- 13 107 ruplaa. - myytyjen tavaroiden kauppakatteen määrä on poistettu;

Veloitus 90-2 Credit 41

- 51 000 ruplaa. - myyntihinta on kirjattu pois;

Veloitus 90-2 Credit 44

- 5000 ruplaa. - poistettiin myynnin kustannukset;

Veloitus 90-9 Credit 99

- 327 ruplaa. (51 000 - 7 780 - (–13 107) - 51 000 - 5 000 ruplaa) - myyntivoitto (taloudellinen tulos).

Lasketaan mitä on jäljellä

Jäljelle jäävän valikoiman bruttotulon laskemiseksi kirjanpitäjä tarvitsee tiedot raportointikauden lopussa tunnistetun tuotteen kauppakatteen määrästä. Näiden tietojen saamiseksi on tarpeen pitää kirjaa kullekin nimikkeelle tai ryhmille kertyneet ja toteutuneet katteet samoilla kauppakatteen laskentamenetelmillä. Yleensä tämän määrän määrittämiseksi inventointi suoritetaan kunkin kuukauden lopussa. Tämä menetelmä vie eniten aikaa. Sitä käyttävät yleensä yritykset, joilla on pieni liikevaihto tai ne, joilla on asianmukaiset ohjelmistot.

Metodologisten suositusten kohdan 12.1.7 mukaan bruttotulon laskeminen tavarataselajitelmalle suoritetaan kaavan mukaan: VD = (TNn + TNp - TNv) - TNk. Indikaattorit tarkoittavat seuraavia: ТНн - tavarataseen tavaramerkintä raportointikauden alussa (tilin saldo 42 "Kauppalisä"); ТНп - raportointikauden aikana vastaanotettujen tuotteiden tavaramerkintä (raportointikauden tilin 42 "Kauppamerkintä" luottoliikevaihto); ТНв - myytävien tavaroiden tavaramerkintä (tilin 42 "Kauppamerkintä" veloitusliikevaihto); TNK - saldon korotus raportointikauden lopussa.

Esimerkki 4

Tavarataseeseen liittyvän kauppakatteen määrä 1.7. (tilin saldo 42) on 3100 ruplaa. Heinäkuussa vastaanotettujen tuotteiden kertynyt lisähinta on 12 950 ruplaa. Kuukauden aikana yritys sai kaupasta 51 000 ruplaa. Tavarataseen marginaali kuun lopussa varastotietojen mukaan (tilin saldo 42) on 2050 ruplaa. Myyntikulut - 5 000 ruplaa. Lasketaan toteutunut kaupan marginaali - ВД = (ТНn + ТНп - ТНв) - ТНк:

(3 100 RUB + 12 950 - 0 RUB) - 2 050 RUB = 14 000 RUB

Kirjanpidossa on tarpeen tehdä kirjaukset:

Veloitus 50 Credit 90-1

- 51 000 ruplaa. - heijastui tavaroiden myynnistä saadut tulot;

Veloitus 90-3 Credit 68

- 7780 ruplaa. - ALV:n määrä näkyy;

Veloitus 90-2 Credit 42

- 14 000 ruplaa. - myytyjen tavaroiden kauppakatteen määrä on poistettu:

Veloitus 90-2 Credit 41

- 51 000 ruplaa. - myydyn esineen myyntiarvo on kirjattu;

Veloitus 90-2 Credit 44

- 5000 - myyntikulut kirjattiin pois;

Veloitus 90-9 Credit 99

- 1220 ruplaa. (51 000 - 7780 - (–14 000) - 51 000 - 5000) - myyntivoitto.

Mihin päädymme?

Kaikissa yllä olevissa toteutuneen katteen laskentamenetelmissä (lukuun ottamatta keskimääräiseen prosenttiosuuteen perustuvaa menetelmää) saatua tulosta (saavutetun korotuksen määrää) voidaan käyttää tuloveron laskennassa tavaran ostohinnan selvittämiseksi. myyty. Mutta esimerkiksi kirjanpidossa lainan korko ennen tavaroiden vastaanottoa sisältyy niiden kustannuksiin. varten verokirjanpito tällaiset korot menevät muihin kuin toimintakuluihin.

Keskimääräisellä prosenttiosuudella marginaalin havainnointimenetelmällä myytyjen tavaroiden ostoarvo kirjanpidossa ei välttämättä täsmää saman verokirjanpidon tunnusluvun kanssa. Tämä johtuu siitä, että eri ryhmille voi olla erilaisia korvauksia. Laskettaessa toteutunutta marginaalia kirjanpidossa kaikista tiedoista lasketaan keskiarvo. Verossa verolain 268 §:n mukaan myyntituloa vähennetään ostetun tavaran hinnalla, joka määräytyy kirjanpitopolitiikan mukaisesti.

A. Grishin, asiantuntija-analyytikko, CJSC Consulting Group ZERKALO

Kauppatoimintaan kuuluu tavaroiden myynti katteen avulla voiton saamiseksi. Kaupankäyntimarginaali on tuotteen alkuperäisen hinnan ja myyntihetkellä noteeratun hinnan välinen erotus. Kaupan kate sisältää kuljetuskulut, vähittäisleasingmaksut ja palkat yrityksen työntekijöitä. Tämä tarkoittaa, että tavaroiden myynti omakustannushintaan tuo myyntipisteelle tappiota. Alla ehdotamme, että puhumme siitä, kuinka tuote merkitään oikein, ja harkitsemme kaikkia tähän asiaan liittyviä näkökohtia.

Lisäys on määrä, jolla myydyn tuotteen alkuperäistä hintaa korotetaan

Mikä määrittää kaupan marginaalin tason

Usein näemme tilanteen, jossa samalla tuotteella eri myymälöissä on eri hinnat. Syy saman tuotteen hintaeroon on myyntipisteen omistajan asettama katteen taso. Hinnoittelupolitiikkaa laatiessaan yrittäjän on otettava huomioon useita kriteerejä. Tuotteen katteen taso riippuu samankaltaisten kilpailijoiden määrästä, tuotteen laadusta ja vakavaraisuudesta kohdeyleisö ja bränditietoisuutta. On myös mainittava, että valtio hallitsee tiettyjen tuoteryhmien arvoa. Tällaisten tavaroiden hinta ei saa ylittää vahvistettua standardia. Ottaen huomioon kaikki edellä mainitut, voimme päätellä, että määrittää optimaalinen taso merkinnät ovat lähes mahdottomia.

Venäjän lainsäädäntö ei toistaiseksi säätele useimpien kaupallisten tuotteiden kustannuksia. Tämän näkökohdan ansiosta myyntipisteiden omistajat voivat itsenäisesti säännellä tarjottujen tuotteiden hintoja useiden kriteerien perusteella. Otetaan esimerkiksi tilanne, jossa myyjällä on ainutlaatuinen tuote yhdessä kappaleessa. Tämän tuotteen hinta oli enintään tuhat ruplaa. Tässä tapauksessa myyjällä on mahdollisuus myydä tämä tuote sekä kahdella tuhannella että miljoonalla ruplalla. Yleensä marginaalitaso korreloi tiiviisti markkinoiden rajoitteiden kanssa.... Ensinnäkin, ei aina ole henkilöä, joka haluaa ostaa tavaroita liian korkealla hinnalla. Toiseksi voi olla olemassa kilpaileva yritys, joka tarjoaa saman tuotteen paremmalla hinnalla.

Millainen merkintä pitäisi olla jälleenmyynti? Vain ne ihmiset, joilla on runsaasti käytännön kokemusta tällä alalla, voivat vastata tähän kysymykseen. Monet yrittäjät sanovat, että hintapolitiikan kehittäminen on koko tiede ... Yllä olevien kriteerien lisäksi sinun tulee ottaa huomioon kilpailijoiden ehdotukset. Jos vahvistettu hinta ylittää merkittävästi kilpailijoiden hinnat, yrittäjä voi menettää asiakkaansa, mikä johtaa myynnin laskuun. Sinun on myös kiinnitettävä huomiota siihen, että tavaroiden kustannusten aliarvioitu lisäys vähentää voittojen määrää ja voi aiheuttaa kannattamatonta kauppaa.

Mitkä parametrit vaikuttavat kaupankäynnin voittoon? Pääsääntöisesti tulotaso liittyy läheisesti myytyjen tuotteiden määrään ja katteiden tasoon. Korkean katteen olemassaolo voi johtaa myynnin laskuun. Matala taso marginaali vaikuttaa negatiivisesti yrittäjän tuloihin. Ymmärtääksesi näiden tekijöiden vaikutuksen koko syvyyden, sinun tulee tutustua useisiin kriteereihin, jotka tulee ottaa huomioon hinnoittelupolitiikkaa kehitettäessä:

- Kilpailun taso valitulla alueella.

- Toimittajan ja myyntipisteen sijainti (kuljetuskustannukset).

- Myymälässä esiteltyjen samankaltaisten tuotteiden määrä (esim eri tyyppejä jäätelöä eri valmistajilta).

- Myymälän osallistumisaste.

- Brändin yleisyys.

- Kohderyhmä kuluttajat.

Jokaisen yrittäjän, joka haluaa menestyä ja jatkuvasti kehittää liiketoimintaansa, tavoitteena on tuottaa voittoa.

Jokaisen yrittäjän, joka haluaa menestyä ja jatkuvasti kehittää liiketoimintaansa, tavoitteena on tuottaa voittoa. Tuotteen vähimmäislisä verovirastolle lasketaan ottamalla huomioon sellainen kriteeri kuin "kattoraja". Katsotaanpa, kuinka tämän palkkion taso lasketaan. Oletetaan, että yrittäjä osti tuotteita 100 tuhannen ruplan arvosta. Tavaran arvioitu myyntiaika on yksi kuukausi. Lisäyksen suuruutta laskettaessa tulee ottaa huomioon myymälän alueen vuokrakustannukset (5 000), myyjien palkat (25 000) ja lisäkustannukset (10 000). Tiedon saamiseksi merkinnän vähimmäistasosta on tarpeen laskea yhteen kaikki kustannukset ja kertoa sitten lisäyksen tulos sadalla. Yksinkertaisten toimien suorittamisen jälkeen ((5 000+ 25 000 + 10 000) * 100) saimme 4 miljoonaa ruplaa vastaavan summan.

Tavaroiden kustannusten vähimmäislisän arvon selvittämiseksi on tarpeen jakaa tämä tulos ensisijaisilla tuotantokustannuksilla (100 tuhatta ruplaa). Tuloksena saamme arvon, joka on yhtä suuri kuin neljäkymmentä prosenttia. Tämä tarkoittaa, että kasvu on pienempi annettu arvo voi aiheuttaa kannattamatonta liiketoimintaa, ja suuri marginaali tuo tuloja. Mutta on pidettävä mielessä, että liikevaihdon kasvaessa tavaraerä voidaan myydä kahdessa viikossa. Tämä tarkoittaa, että korotuksen määrä tulisi puolittaa.

Tämän esimerkin perusteella voimme päätellä, että kolmenkymmenen prosentin lisäys voi tuoda sekä 20 000 ruplan tuloja että 10 000 tuhannen tappion. Voittoa varten yrittäjän on nostettava kate kuuteenkymmeneen prosenttiin, mikä nopeuttaa tuotteiden myyntiä.

On myös huomattava, että tuotteen kustannusten lasku ei aina johda myynnin kasvuun. Suosittujen kausituotteiden katteen taso voi olla yli viisisataa prosenttia... Kauden päätyttyä myyjät voivat järjestää "loma"-alennuksella jopa seitsemänkymmentä prosenttia tuotteesta. Tässä tapauksessa tuotteen myynti on kannattavaa "kuumien" kuukausien lisääntyneen kysynnän vuoksi.

Mikä on prosenttiosuus tuotteen hinnasta vähittäiskaupassa? Tietyn tavararyhmän sallitun lisäyksen tason määrittämiseksi on tarpeen analysoida yksityiskohtaisesti useita parametreja. Ensinnäkin sinun on tutkittava huolellisesti tarjottujen tuotteiden ominaisuudet. Erityistä huomiota ansaitsevat sellaiset kriteerit kuin tuotteen laatu ja ominaisuudet, kuluttajien kysynnän taso ja toimittajan kilpailukyky. Lisäksi lopullinen kustannus sisältää yrittäjän itsensä kustannukset. Tässä otetaan huomioon tavaroiden kuljetus-, varastointi- ja myöhemmät tuotteiden toimitukset ostajalle.

Viimeinen komponentti on veron määrä. Veromaksujen prosenttiosuuden sisällyttäminen lopulliseen hintaan markkinakelpoisia tuotteita antaa yrittäjälle mahdollisuuden välttää tuotantokustannukset, jotka voivat johtaa kannattamattomaan liiketoimintaan.

On erittäin ongelmallista saada hyvä voitto ilman tuotteen oikeaa lisäystä.

On erittäin ongelmallista saada hyvä voitto ilman tuotteen oikeaa lisäystä. Melko usein kuulet kysymyksen, onko kaikkien tavaroiden kate yhtä suuri? Tähän kysymykseen vastaamiseksi useita erilaisia esimerkkejä... Kuvitella myyntipiste jolla on rajoitettu tuotevalikoima. Tällöin yrittäjällä on mahdollisuus kontrolloida kunkin esineen arvoa. Rajallisen tarjonnan ansiosta myyjä pystyy reagoimaan ajoissa kuluttajien maun muutoksiin. Tavaroiden suuren runsauden tapauksessa kunkin tavaran arvon kontrollointi on melko vaikeaa. Jos kuluttajan tarpeet muuttuvat, jokaisen hyllyn hintalaput on vaihdettava viipymättä.

Nykyään on olemassa monia erilaisia tietokonesovelluksia, joiden ansiosta on mahdollista saada analyysi kuluttajavaatimus... Huolimatta mahdollisuudesta käyttää erikoislaitteita ja tietokonesovelluksia, useimmat yrittäjät haluavat jakaa valikoimansa useisiin tuoteryhmiin. Samaan aikaan korvauksen taso lihatuotteet voivat poiketa leivonnaisten merkinnöistä ja makeiset... Tietyn tuoteryhmän katteen määrä riippuu kuluttajakysynnän tasosta... Sen määrittämiseksi sallittu arvo Tästä arvosta yrittäjän on tutkittava huolellisesti kilpailijoiden hinnoittelupolitiikkaa.

Tietyn hyödykeryhmän katteen taso voi riippua tavaroiden ostoarvosta.

Halvemmille tuotteille asetetaan korkea marginaali kalliisiin tuotteisiin verrattuna. Tämän menetelmän avulla voit lisätä kulutuskysyntää arvokkaille tuotteille, mikä johtaa bruttokatteen kasvuun.

Oikein laskettu marginaali antaa yrittäjälle mahdollisuuden paitsi kattaa yrityksen perustamiskustannukset, myös saada odotetut tulot.

Oikein laskettu marginaali antaa yrittäjälle mahdollisuuden paitsi kattaa yrityksen perustamiskustannukset, myös saada odotetut tulot. Nykyisen lainsäädännön normit

Millainen korotus tuotteeseen voidaan lain mukaan tehdä? Kuten edellä mainittiin, nykyisessä lainsäädännössä ei ole monien tuoteryhmien hinnoittelupolitiikkaa säätelevää säännöstä. Tämän näkökohdan ansiosta jokainen toimija saa mahdollisuuden säännellä itsenäisesti kiinteät hinnat kuluttajakysynnän tason ja muiden parametrien ohjaamana. On kuitenkin olemassa joukko yhteiskunnallisesti tärkeitä tavaroita, joiden kustannuksia valvovat valtion virastot. Valvontaviranomaiset määräävät korotuksen enimmäiskoon. Näihin ryhmiin kuuluvat:

- lääketieteelliset laitteet ja lääkkeet;

- vauvanruoka;

- pohjoisille alueille toimitetut tavarat;

- opetuslaitoksille toimitettavat catering-tuotteet.

Lain mukaan tuotteen enimmäishinta ei saa ylittää kolmeakymmentä prosenttia. Tämä merkintätaso on asetettu välttämättömille tuotteille. Tähän ryhmään kuuluvat maitotuotteet ja leipomotuotteet, lihatuotteet ja päivittäistavarat. Tähän kategoriaan kuuluvat myös muut tuoteryhmät, joiden perusteella kuluttajakorin hinta muodostuu. On huomattava, että lääkkeiden palkkioita valvoo hallitus. Venäjän federaatio... Muiden kaupallisten tuotteiden kustannusten hallintaa säätelevät alueviranomaiset.

Lisäyksen ja marginaalin käsite (ihmiset sanovat myös "aukko") ovat samanlaisia keskenään. Ne on helppo sekoittaa. Siksi ensin määritellään selvästi ero näiden kahden tärkeän taloudellisen indikaattorin välillä.

Käytämme katetta hintojen muodostamiseen ja marginaalia nettovoiton laskemiseen kokonaistuloista. V absoluuttiset luvut lisäys ja marginaali ovat aina samat, mutta suhteellisesti (prosentti) ne ovat aina erilaisia.

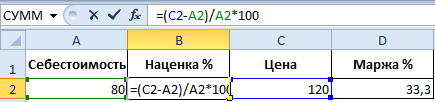

Kaavat marginaalin ja merkinnän laskemiseen Excelissä

Yksinkertainen esimerkki marginaalin ja lisäyksen laskemisesta. Tämän tehtävän suorittamiseksi tarvitsemme vain kaksi taloudellista indikaattoria: hinta ja kustannukset. Tiedämme tuotteen hinnan ja kustannukset, ja meidän on laskettava korotus ja marginaali.

Kaava marginaalin laskemiseen Excelissä

Luo taulukko Excelissä kuvan osoittamalla tavalla:

Kirjoita sanamarginaalin D2 alla olevaan soluun seuraava kaava:

Tuloksena saamme indikaattorin marginaalivolyymista, meille se oli: 33,3%.

Kaava merkintöjen laskemiseen Excelissä

Siirrä kohdistin soluun B2, jossa laskelmien tulos tulee näkyviin, ja syötä siihen kaava:

Tuloksena saamme seuraavan osuuden: 50 % (helppo tarkistaa 80 + 50 % = 120).

Ero marginaalin ja merkintäesimerkin välillä

Molemmat näistä taloudellinen suorituskyky koostuvat voitoista ja kuluista. Mitä eroa on marginaalilla ja marginaalilla? Ja niiden erot ovat erittäin merkittäviä!

Nämä kaksi taloudellista indikaattoria eroavat toisistaan laskentatavan ja tulosten prosentuaalisesti.

Markkinoinnin avulla yritykset voivat kattaa kustannukset ja tuottaa voittoa. Ilman sitä kauppa ja tuotanto laskisivat. Ja marginaali on jo tulos katteen jälkeen. varten kuvaava esimerkki määrittelemme kaikki nämä käsitteet kaavoilla:

- Tuotteen hinta = Kustannukset + Markkinat.

- Marginaali on hinnan ja kustannusten välinen ero.

- Marginaali on se osuus voitosta, jonka hinta sisältää, joten marginaali ei voi olla 100 % tai enemmän, koska mikä tahansa hinta sisältää myös osuuden kustannuksista.

Marginaali on se osa hinnasta, jonka olemme lisänneet omakustannushintaan.

Marginaali on se osa hinnasta, joka jää jäljelle kulujen vähentämisen jälkeen.

Selvyyden vuoksi käännetään yllä oleva kaavoiksi:

- N = (Ct-S)/S*100;

- M = (Ct-S) / Ct * 100.

Kuvaus indikaattoreista:

- N on merkintäosoitin;

- M - marginaaliindikaattori;

- Ct - tuotteen hinta;

- S on hinta.

Jos lasket nämä kaksi indikaattoria numeroina, niin: Markup = marginaali.

Ja jos prosentteina, niin: Marginaali> Marginaali.

Huomaa, että korotus voi olla 20 000 %, eikä marginaali saa koskaan ylittää 99,9 %. Muuten hinta on = 0 ruplaa.

Kaikki suhteelliset (prosentteina) taloudelliset indikaattorit antavat sinun näyttää niiden dynaamiset muutokset. Siten indikaattoreiden muutoksia seurataan tiettyinä ajanjaksoina.

Ne ovat suhteellisia: mitä korkeampi korotus, sitä suurempi kate ja voitto.

Tämän avulla voimme laskea yhden indikaattorin arvot, jos meillä on toisen arvot. Esimerkiksi marginaaliindikaattorit mahdollistavat todellisen voiton (marginaalin) ennustamisen. Ja päinvastoin. Jos tavoitteena on saavuttaa tietty voitto, sinun on laskettava, mikä merkintä asetetaan, mikä johtaa haluttuun tulokseen.

Ennen harjoittelua tehdään yhteenveto:

- marginaalia varten tarvitsemme indikaattoreita myynnin ja katteiden määrästä;

- lisäystä varten tarvitsemme myyntimäärän ja marginaalin.

Kuinka laskea marginaali prosentteina, jos tiedät lisäyksen?

Selvyyden vuoksi annamme käytännön esimerkin. Raportointitietojen keräämisen jälkeen yhtiö sai seuraavat indikaattorit:

- Myyntimäärä = 1000

- marginaali = 60 %

- Saatujen tietojen perusteella laskemme kustannukset (1000 - x) / x = 60%

Näin ollen x = 1000 / (1 + 60 %) = 625

Laskemme marginaalin:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Tästä esimerkistä seuraa Excelin marginaalin laskentakaavan algoritmi:

Kuinka laskea prosenttiosuus, jos tiedät marginaalin?

Edellisen kauden myyntiraportit tuottivat seuraavat tiedot:

- Myyntimäärä = 1000

- Marginaali = 37,5 %

- Saatujen tietojen perusteella laskemme kustannukset (1000 - x) / 1000 = 37,5%

Siten x = 625

Laskemme marginaalin:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Esimerkki kaavasta, jolla Excelin marginaali lasketaan:

Huomautus. Voit tarkistaa kaavat painamalla CTRL + ~ -näppäinyhdistelmää ("~"-näppäin on kaavan edessä) vaihtaaksesi vastaavaan tilaan. Poistu tästä tilasta painamalla uudelleen.