Авансы по прибыли платятся если выручка. Инструкция: платим налог на прибыль авансом

Налоговым законодательством РФ предусмотрено начисление и уплата авансовых платежей по налогу на прибыль. Платежи рассчитываются нарастающим итогом согласно стат. 286, а порядок и сроки погашения обязательств перед бюджетом обозначены в стат. 287 НК. Как правильно выполнить расчет авансовых платежей по налогу на прибыль, подробно рассказывает эта статья.

Налоговым периодом при определении прибыли является календарный год, а отчетными – квартал, полугодие и 9 мес. Рассчитывая точную сумму к оплате за текущий период, компания может уменьшить совокупную величину налогов на значения за предыдущие периоды. Налогоплательщикам нужно помнить о том, что несвоевременное перечисление авансовых платежей государству приводит к взысканию пеней, недоимки и штрафных санкций.

НК России предусматривает для предприятий 3 варианта авансовых платежей:

- Ежеквартальные – рассчитываются и уплачиваются по данным налогового учета за отчетные периоды, окончательная сумма вычисляется по итогам календарного года. Этот вариант доступен не для всех компаний, а только для тех, чья квартальная выручка не превышает 15000000 руб. за прошедшие 4 квартала: НДС в сумму не входит (стат. 286 п. 3).

- Ежемесячные по значениям прошлого квартала – уплачиваются внутри квартала в порядке, предусмотренном п. 2 стат. 286 с учетом сумм прошлых периодов. Расчет производится по кварталу, полугодию, 9 мес., году.

- Ежемесячные из данных фактической прибыли – рассчитываются и уплачиваются при условии предварительного уведомления ИФНС – до 31.12 прошлого года. Налог начисляется из фактических результатов деятельности с применением утвержденных ставок. Суммы к уплате вычисляются с учетом уже начисленных авансов. В течение одного налогового периода переходить на другой вариант расчетов налога предприятия не вправе (стат. 286 п. 2 НК).

Ежемесячные авансовые платежи по налогу на прибыль выгодны с точки зрения оптимизации налоговой нагрузки для компаний, работа которых отличается нестабильностью, сезонностью, скачками в коммерческой деятельности.

Авансы по налогу на прибыль: как рассчитать

Расчет по первому способу обычно не вызывает трудностей у бухгалтеров. Вычисление выполняется нарастающим итогом за 1 квартал, полугодие, 9 мес., год. Налоги уплачиваются поквартально за минусом начисленных сумм за прошлые периоды. Формула определения аванса:

Сумма аванса за текущий период = Сумма налогооблагаемой базы х 20 % – Суммы авансов за прошлый период

Второй способ предусматривает уплату авансовых сумм в пределах текущего квартала, исходя из данных прошлого периода. И здесь при расчетах у бухгалтеров зачастую возникают сложности – какой именно квартал следует учитывать и что делать, если полученная величина является отрицательной? При вычислении необходимо применять правила п. 2 стат. 286:

- Авансы в 1 кв. = Авансам за 4 кв. прошлого года.

- Авансы во 2 кв. = Авансам за 1 кв. текущего периода / 3

- Авансы в 3 кв. = (Авансы за текущее полугодие – Авансы за 1 кв. текущего периода) / 3

- Авансы в 4 кв. = (Авансы за текущие 9 мес. – Авансы за текущее полугодие) / 3

Важно! Если после вычисления получение значение со знаком «–» или ноль, уплачивать налог не нужно (стат. 286 п. 2).

Начисление авансовых платежей по налогу на прибыль – пример

Предположим, предприятие А перечисляет прибыль ежемесячными платежами и получило в 2016-2017г г. следующие показатели:

- За 9 мес. 16 г. – 600000 руб., включая федеральный – 60000 руб., региональный – 540000 руб.

- За 2016 г. – 1100000 руб., включая федеральный – 110000 руб., региональный – 990000 руб.

- За 1 кв. 17 г. – 360000 руб., включая федеральный – 54000 руб., региональный – 306000 руб.

- За 1 кв. берется сумма авансовых платежей 4 кв. 2016 г., то есть = 1100000 – 600000 = 500000 руб. В месяц предприятие обязано перечислить всего 166667 руб.

- Так как фактически налог за 1 кв. оказался меньше, предприятие переплатило государству 140000 руб., что зачтется при уплате налога за полугодие 17 г.

- За полугодие (за 2 кв.) 17 г. требуется уплатить авансовые платежи, исходя из 360000 / 3 = по 120000 ежемесячно. Поскольку имеется переплата, бухгалтер ничего не платит в апреле, в мае перечисляет 20000 руб. (140000 – 120000), а в июне уплачивает полную сумму в 120000 руб.

Дальнейшие расчеты авансов по прибыли в 2017 году, лимит выручки для ежеквартального способа уплаты 15 млн. руб. в квартал, производятся по общему порядку. То есть за 3 кв., исходя из сумм за 2 кв., а за 4 кв., исходя из сумм за 3 кв. Предприятия-плательщики сумм торговых сборов имеют право на уменьшение авансовых отчислений по прибыли на фактически перечисленные суммы торгового сбора в адрес консолидированного регионального бюджета (стат. 286 п. 10).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Согласно п. 2 ст. 286 НК РФ по итогам каждого отчетного периода налогоплательщики на общем режиме исчисляют сумму авансового платежа по налогу на прибыль организаций. Кроме этого, в течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа. Суммы авансовых платежей, подлежащих уплате в бюджет, организации рассчитывают в налоговой декларации по налогу на прибыль.

Порядок уплаты авансов зависит от выбранного отчетного периода

Пунктом 2 статьи 285 НК РФ предусмотрена возможность выбора налогоплательщиком отчетного периода по налогу на прибыль. Организация должна закрепить свой выбор в налоговой учетной политике. Итак, отчетными периодами по налогу на прибыль могут быть:

1-й вариант : первый квартал, полугодие, 9 месяцев календарного года;

2-й вариант : месяц, два месяца, три месяца и т.д. до окончания календарного года.

Если налогоплательщик выберет 1-й вариант, то авансовые платежи по налогу на прибыль он должен уплачивать в следующем порядке:

а) по окончании каждого отчетного периода – от фактически полученной за отчетный период прибыли за минусом авансовых платежей, начисленных за предыдущий отчетный период;

б) и ежемесячно в течение квартала, следующего за истекшим отчетным периодом, - в сумме, определяемой расчетным путем по правилам, установленным п. 2 ст. 286 НК РФ.

При этом налогоплательщик представляет в налоговый орган декларацию по налогу на прибыль с расчетом суммы авансовых платежей только по окончании соответствующего отчетного периода: 28 апреля, 28 июля и 28 октября.

При выборе 2-го варианта сумма авансового платежа рассчитывается ежемесячно от фактически полученной прибыли за текущий отчетный период за минусом аванса, начисленного за предыдущий отчетный период. Расчет авансового платежа также производится в декларации по налогу на прибыль, которая представляется в налоговый орган по окончании каждого отчетного периода 28-го числа следующего месяца: 28 февраля за январь, 28 марта за 2 месяца, 28 апреля за 3 месяца и т.д.

Что надо сообщить в налоговый орган

Налогоплательщик применяет отчетные периоды по налогу на прибыль по умолчанию, то есть сообщать в налоговый орган о своем выборе не требуется.

Если же налогоплательщик решил перейти на уплату авансовых платежей от фактически полученной прибыли, то об этом необходимо сообщить в налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором планируется такой переход. При этом в течение налогового периода налогоплательщик не может изменить выбранный порядок уплаты авансовых платежей. Уведомление составляется в произвольной форме.

Кто может не платить ежемесячные авансовые платежи

Согласно п.3 ст. 286 НК РФ организации, у которых 4 квартала подряд доходы от реализации не превышали в среднем 10 млн. рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Эта норма применяется налогоплательщиками, выбравшими отчетный период «первый квартал, полугодие, 9 месяцев» . При этом налоговый орган уведомлять о неуплате ежемесячных авансовых платежей не надо, поскольку в течение налогового периода могут быть отчетные периоды как соответствующие, так и не соответствующие установленным критериям.

Обратите внимание! Доходы от реализации определяются по правилам, установленным статьей 249 НК РФ.

Пример

За 2011 год доходы от реализации организации составили 42 млн. рублей, в том числе: за 1 кв. – 12 млн. руб., за 2 кв. – 7 млн. руб., за 3 кв. – 8 млн. руб., за 4 кв. – 15 млн. руб. Поскольку в среднем за кварталдоходы от реализации составили 10,5 млн. руб. (42: 4), то в течение 1-го квартала 2012 года организация должна уплачивать ежемесячные авансовые платежи.

В 1 квартале 2012 года доходы от реализации составили 9 млн. руб., за 4 квартала подряд (2, 3, 4 кв. 2011 г. и 1 кв. 2012 г.) – 39 млн. руб. (7 + 8 + 15 + 9), то есть в среднем за квартал 9,75 млн. руб. (39: 4). Следовательно, в течение 2-го квартала 2012 года организация не должна уплачивать ежемесячные авансовые платежи.

Проверку на соблюдение критерия для освобождения от уплаты ежемесячных авансов организация должна проводить по окончании каждого квартала.

Налог, исчисленный за отчетный период

Налог, исчисленный за отчетный период, представляет собой результат умножения налоговой базы за отчетный период на налоговую ставку. В налоговой декларации сумму исчисленного за отчетный период налога отражают на Листе 02 по строке 180, в том числе в федеральный бюджет - по строке 190, в бюджет субъекта РФ – по строке 200.

Таким образом, по этим строкам отражаются суммы налога, исчисленного за отчетный период нарастающим итогом:

а) для 1-го варианта – за первый квартал, полугодие, 9 месяцев;

б) для 2-го варианта – за январь, за 2 месяца (январь-февраль), за 3 месяца (январь – март) и т.д.

Порядок расчета ежемесячных авансов (для 2-го варианта)

Для налогоплательщиков, выбравших отчетный период «месяц нарастающим итогом» ежемесячный авансовый платеж – это сумма налога на прибыль, исчисленная от фактической прибыли за текущий месяц. Указанная сумма рассчитывается на Листе 02 налоговой декларации за текущий отчетный период следующим образом:

1) по строке 180 (190, 200) отражают налог на прибыль, исчисленный за отчетный период;

2) по строке 210 (220, 230) отражают налог на прибыль, исчисленный за предыдущий отчетный период. Для этого в указанную строку переносят показатели из строки 180 (190, 200) предыдущей декларации;

3) по строкам 270 (стр. 190 – стр. 220) и 271 (стр. 200 – стр. 230) отражают сумму налога, исчисленного за текущий месяц (ежемесячный авансовый платеж).

Налог, исчисленный за квартал

Налогоплательщики, для которых отчетным периодом является «первый квартал, полугодие, 9 месяцев» , определяют сумму налога, исчисленного за квартал для того, чтобы рассчитать ежемесячные авансовые платежи, которые надо будет платить в квартале, следующем за истекшим отчетным периодом.

Налог за квартал рассчитывают по данным налоговых деклараций. Для этого из строки 180 (190, 200) декларации за отчетный период отнимают показатели строк 180 (190, 200) декларации за предыдущий отчетный период.

Например, по строке 180 декларации за 1 квартал отражена сумма исчисленного налога в размере 2 400 000 руб., а по той же строке декларации за полугодие – 4 000 000 руб. Это означает, что налог на прибыль за 2 квартал составляет 1 600 000 руб. (4 000 000 – 2 400 000).

Порядок расчета ежемесячных авансов (для 1-го варианта)

В течение 1-го квартала уплачиваются ежемесячные авансовые платежи такие же, как и в 4-м квартале предыдущего налогового периода. Расчет ежемесячных авансов производят в декларации за 9 месяцев предыдущего года и отражают по строкам 320 (всего), 330 (федеральный бюджет) и 340 (бюджет субъекта РФ) Листа 02 этой декларации.

Ежемесячные авансы, подлежащие уплате в течение 2-го квартала, рассчитывают как 1/3 налога на прибыль за 1 квартал текущего года, исчисленного от фактически полученной за 1 квартал прибыли.

Например, сумма исчисленного налога за 1 квартал составляет 2 400 000 руб., в том числе в федеральный бюджет – 240 000 руб., в бюджет субъекта РФ 2 160 000 руб. В декларации за 1 квартал отражают суммы авансовых платежей, подлежащие уплате в бюджет во 2-м квартале: по строке 290 – 2 400 000 руб., по строке 300 – 240 000 руб., по строке 310 – 2 160 000 руб. Соответственно в течение 2-го квартала надо будет ежемесячно уплачивать 800 000 руб., в том числе в федеральный бюджет – 80 000 руб., в бюджет субъекта РФ – 720 000 руб.

Ежемесячные авансы, подлежащие уплате в течение 3-го квартала, рассчитывают как 1/3 налога на прибыль за 2 квартал текущего года, исчисленного от фактически полученной за полугодие прибыли за минусом налога на прибыль за 1 квартал.

Ежемесячные авансы, подлежащие уплате в течение 4-го квартала, рассчитывают как 1/3 налога на прибыль за 3 квартал текущего года, исчисленного от фактически полученной за 9 месяцев прибыли за минусом налога на прибыль за полугодие.

Порядок расчета авансов, подлежащих уплате в бюджет за отчетный период (для 1-го варианта)

В связи с тем, что в течение текущего квартала налогоплательщик уплачивает ежемесячные авансовые платежи, исчисленные расчетным путем, при определении суммы налога, причитающейся к доплате в бюджет (или к уменьшению) по итогам отчетного периода, следует учитывать:

суммы налога, начисленные за предыдущий налоговый период (строки 180, 190 и 200 Листа 02 предыдущей налоговой декларации);

(и) ежемесячные авансовые платежи, начисленные по строкам 290, 300 и 310 Листа 02 предыдущей налоговой декларации.

Обратите внимание! Надо брать именно начисленные в декларациях суммы, независимо от того, какая сумма авансов фактически была перечислена в бюджет.

Например, в федеральный бюджет начислен налог за полугодие 400 000 руб. (строка 190 Листа 02 декларации за 6 месяцев), за 1 квартал – 240 000 руб. (строка 190 Листа 02 декларации за 1 квартал), авансовый платеж на 2-й квартал – 240 000 руб. (строка 300 Листа 02 декларации за 1 квартал). В результате получилась сумма налога к уменьшению 80 000 руб. (400 000 – 240 000 – 240 000), которую следует отразить по строке 280 Листа 02 декларации за полугодие.

Аналогичным образом заполняются соответствующие строки деклараций за 9 месяцев и год. А вот при заполнении декларации за 1 квартал данные по ежемесячным авансам берутся из строк 320, 330 и 340 Листа 02 декларации за 9 месяцев предыдущего года.

Порядок заполнения строк Листа 02 декларации по налогу на прибыль в части исчисления налога к доплате (уменьшению) и авансовых платежей приведен в таблице 1.

В разделе 1.1 отражают в разрезе бюджетов суммы налога к доплате (строки 040,070) или уменьшению (строки 050, 080). В эти строки переносят данные из строк Листа 02: 270 и 271 – к доплате, 280 и 281 – к уменьшению.

В разделе 1.2 отражают суммы ежемесячных авансовых платежей, исчисленных расчетным путем. Строки 120, 130 и 140 – это 1/3 суммы, отраженной по строке 300 листа 02. Строки 220, 230 и 240 – это 1/3 суммы, отраженной по строке 310 Листа 02.

В декларации за 9 месяцев налогоплательщики заполняют два раздела 1.2:

Один – на авансовые платежи на 4 квартал текущего года;

Второй – на авансовые платежи на 1 квартал следующего года.

При этом только в декларации за 9 месяцев надо заполнять поле «Квартал, на который исчисляются ежемесячные авансовые платежи (код)». Для 4-го квартала текущего года ставят код «24», для 1-го квартала следующего года – код «21». Соответственно в состав декларации за 4 квартал раздел 1.2 не включают.

Порядок заполнения разделов 1.1 и 1.2 представлен в таблице 2.

Порой даже у опытных бухгалтеров возникают вопросы о том, как исчислить авансовые платежи по налогу на прибыль. Проанализируем некоторые из них. Порядок исчисления и уплаты налога на прибыль и авансовых платежей по нему установлен ст. 286 и 287 НК РФ.

В соответствии с п. 1 ст. 55 и п. 1 ст. 285 НК РФ сумма налога на прибыль уплачивается по итогам календарного года. Общая формула исчисления налога выглядит так (п. 1 ст. 286 НК РФ):

НП = НБ x С,

где НП — налог на прибыль, исчисленный за налоговый период;

НБ — налоговая база за налоговый период;

С — ставка налога.

В течение налогового периода (календарного года) организации должны исчислять квартальные авансовые платежи, которые могут уплачиваться тремя способами:

организации, чья выручка за предыдущие четыре квартала не превышала в среднем 10 млн руб. за каждый квартал, уплачивают авансовые платежи по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей;

по итогам каждого месяца, исходя из фактически полученной прибыли, уплачивают авансовые платежи организации, которые изъявили желание платить авансовые платежи подобным образом и уведомили об этом налоговую инспекцию не позднее 31 декабря года, после которого будет применяться ежемесячный порядок уплаты авансовых платежей (этот порядок уплаты налога выгоден, если деятельность организации нестабильна, подвержена влиянию сезонных и иных факторов, а весьма значительный доход в одном месяце может сменяться «провалом» в других);

по итогам I квартала, полугодия и 9 месяцев, а также авансовые платежи по каждому месяцу квартала уплачивают все остальные организации.

Согласно п. 1 ст. 289 НК РФ расчет квартального авансового платежа производится в налоговой декларации по налогу на прибыль, которую нужно представить в налоговую инспекцию по истечении соответствующего отчетного периода. Форма налоговой декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 22.03.12 г. № ММВ-7-3/174@.

Порядок расчета средней величины доходов

В соответствии с п. 3 ст. 286 НК РФ лимит выручки в размере 10 млн руб. применяется для того, чтобы определить, обязана ли организация уплачивать ежемесячные авансовые платежи в текущем квартале. Поэтому по итогам каждого прошедшего квартала организация должна рассчитывать среднюю величину доходов от реализации за предыдущие четыре квартала и сравнивать с установленным лимитом. В расчет принимаются только доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые согласно ст. 249 НК РФ (внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ, не учитываются). Выручка от реализации исчисляется без учета НДС и акцизов.Дата включения выручки от реализации в состав доходов, в отношении которых производится расчет средней величины, определяется в зависимости от выбранного метода признания доходов и расходов (кассовый метод или метод начисления).

Средняя величина доходов от реализации за предыдущие четыре квартала исчисляется следующим образом: суммируются доходы от реализации за каждый из предыдущих четырех кварталов, после чего полученная сумма делится на четыре (среднеарифметическая величина). При этом в расчете учитываются данные за четыре квартала, идущие подряд.

Если средняя величина выручки от реализации превысит 10 млн руб., то со следующего квартала организация должна уплачивать ежемесячные авансовые платежи. По истечении квартала расчет производится снова.

ПРИМЕР 1

Организация «Каскад» определяет доходы и расходы в целях налогообложения по методу начисления.

Выручка за предыдущий год составила:

в I квартале — 8 млн руб.;

во II квартале — 11 млн руб.;

в III квартале — 10 млн руб.;

в IV квартале — 13 млн руб.

В текущем налоговом периоде показатели выручки равнялись:

в I квартале — 4 млн руб.;

во II квартале — 20 млн руб.

Определим, обязана ли организация уплачивать ежемесячные авансовые платежи в течение I, II и III кварталов текущего налогового периода. Для этого необходимо произвести расчет средней величины доходов от реализации за предыдущие четыре квартала.

I квартал

Величина определяется исходя из общей суммы доходов, полученных в I-IV кварталах предыдущего года, и составляет:

(8 млн руб. + 11 млн руб. + 10 млн руб. + 13 млн руб.) : 4 = 10,5 млн руб.

Средняя величина доходов от реализации за предыдущие четыре квартала превышает 10 млн руб. (10,5 млн руб. > 10 млн руб.). Следовательно, в I квартале организация должна уплачивать ежемесячные авансовые платежи.

II квартал

Средняя величина доходов от реализации исчисляется исходя из общей суммы доходов, полученных во II-IV кварталах предыдущего года и I квартале текущего налогового периода, и составляет:

(11 млн руб. + 10 млн руб. + 13 млн руб. + 4 млн руб.) : 4 = 9,5 млн руб.

Поскольку полученная величина не превышает 10 млн руб., в течение II квартала организация может не уплачивать ежемесячные авансовые платежи.

III квартал

Средняя величина доходов от реализации рассчитывается исходя из общей суммы доходов, полученных за III-IV кварталы предыдущего года и I-II кварталы текущего налогового периода, и равняется:

(10 млн руб. + 13 млн руб. + 4 млн руб. + 20 млн руб.) : 4 = 11,75 млн руб.

Средняя величина доходов превышает 10 млн руб. (11,7 млн руб. > 10 млн руб.), поэтому организация в III квартале обязана уплачивать ежемесячные авансовые платежи.

Порядок исчисления квартальных авансовых платежей

Сумма квартального авансового платежа по итогам отчетного периода определяется исходя из фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода (квартала, полугодия, девяти месяцев) с учетом ранее уплаченных сумм авансовых платежей.В соответствии с абзацем 2 п. 2 ст. 286 НК РФ сумма квартального авансового платежа равна:

АК отчетный = НБ x С,

где АК отчетный — квартальный авансовый платеж;

НБ — налоговая база отчетного периода, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

АК к доплате = АК отчетный — АК предыдущий,

где АК к доплате — сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода;

АК предыдущий — сумма квартального авансового платежа, уплаченного по итогам предыдущего отчетного периода (в текущем налоговом периоде).

ПРИМЕР 2

Организация «Каскад» не уплачивает ежемесячные авансовые платежи. Налоговая база по налогу на прибыль в текущем году составила по итогам:

I квартала — 300 000 руб.;

в полугодии получен убыток — 100 000 руб.;

9 месяцев — 600 000 руб.

Ставка налога на прибыль — 20% (п. 1 ст. 284 НК РФ).

Исчислим сумму квартальных авансовых платежей и определим сумму, подлежащую уплате в бюджет за каждый отчетный период (I квартал, полугодие, 9 месяцев). Рассмотрим порядок заполнения налоговой декларации.

1. Квартальный авансовый платеж по итогам I квартала составит:

300 000 руб. x 20% = 60 000 руб.

В декларации за I квартал необходимо отразить следующие показатели:

по строке 180 листа 02 — общую сумму квартального авансового платежа по итогам I квартала — 60 000 руб.;

по строкам 190, 200 листа 02 — суммы квартального авансового платежа, подлежащие зачислению в федеральный бюджет и бюджет субъекта РФ, — 6000 руб. и 54 000 руб. соответственно.

Поскольку организация не уплачивает ежемесячные авансовые платежи, сумму исчисленного авансового платежа за I квартал (60 000 руб.) она должна перечислить в бюджет не позднее 28 апреля.

2. Исчислим квартальный авансовый платеж за полугодие. Поскольку по итогам полугодия получен убыток в сумме 100 000 руб., налоговая база признается равной нулю (п. 8 ст. 274 НК РФ).

Соответственно исчисленный квартальный авансовый платеж и сумма, подлежащая уплате (доплате) в бюджет по итогам полугодия, будут также равны нулю. При этом сумма квартального авансового платежа, исчисленного и уплаченного по итогам I квартала, подлежит уменьшению и признается переплатой по налогу.

В налоговой декларации за полугодие отражается квартальный авансовый платеж по итогам полугодия следующим образом:

по строкам 180, 190, 200 листа 02 проставить прочерки;

по строкам 210, 220, 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — прочерки;

по строкам 280 и 281 листа 02 — суммы 6000 и 54 000 руб. соответственно;

по строкам 050, 080 подраздела 1.1 раздела 1 — суммы 6000 руб. и 54 000 руб. соответственно.

3. Квартальный авансовый платеж по итогам 9 месяцев составит:

600 000 руб. x 20% = 120 000 руб.

Таким образом, исходя из налоговой базы, определенной нарастающим итогом с начала года до окончания 9 месяцев, у организации возникнет обязанность по уплате квартального авансового платежа.

Переплата, образовавшаяся у организации по итогам полугодия (60 000 руб.), не зачтена в счет уплаты других налогов и не возвращена организации на расчетный счет. Сумма переплаты засчитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (абзац 5 п. 1 ст. 287, п. 14 ст. 78 НК РФ). При этом сумма, подлежащая уплате в бюджет по итогам 9 месяцев, составит 60 000 руб. (120 000 руб. — 60 000 руб.).

В налоговой декларации за 9 месяцев квартальный авансовый платеж отразится следующим образом:

по строке 180 листа 02 проставить сумму 120 000 руб.;

по строкам 190, 200 листа 02 — суммы 12 000 руб. и 108 000 руб. соответственно;

по строкам 210, 220 и 230 листа 02 — суммы 60 000 руб., 6000 руб. и 54 000 руб. соответственно;

по строкам 270 и 271 листа 02 — суммы 6000 руб. и 54 000 руб. соответственно;

по строкам 040 и 070 подраздела 1.1 раздела 1 — суммы 6000 и 54 000 руб. соответственно.

Порядок исчисления ежемесячных авансовых платежей

В соответствии с абзацами 3-5 п. 2 ст. 286 НК РФ ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала.Рассчитывать ежемесячные авансовые платежи нужно следующим образом:

1) ежемесячный авансовый платеж, уплачиваемый в I квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ) определяется по формуле,

А1 = А4 предыдущего налогового периода,

где А1 — ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего налогового периода;

А4 предыдущего налогового периода — ежемесячный авансовый платеж, подлежащий уплате в IV квартале предыдущего налогового периода;

2) ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода (абзац 3 п. 2 ст. 286 НК РФ), равняется:

А2 = АК1 / 3,

где А2 — ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего налогового периода;

АК1 — квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода;

3) ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода (абзац 4 п. 2 ст. 286 НК РФ), рассчитывается по формуле:

А3 = (АК2 — АК1) / 3,

где А3 — ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

4) ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода (абзац 5 п. 2 ст. 286 НК РФ), равняется:

А4 = (АК3 — АК2) / 3,

где А4 — ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 — квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода.

Следует отметить, что, если в течение текущего квартала организация получает меньше прибыли, чем в предыдущем квартале, или вовсе убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей в текущем квартале. В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль, которая подлежит зачету в счет предстоящих платежей или возврату.

В налоговой декларации по итогам налогового периода ежемесячные авансовые платежи на I квартал текущего года не исчисляются. Объясняется это тем, что такие платежи равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь отражаются в декларации за девять месяцев.

Сумма ежемесячных авансовых платежей отражается по строке 290 листа 02, в том числе по строкам 300 и 310, а также по строкам 120-140, 220-240 подраздела 1.2 раздела 1 налоговой декларации.

В соответствии с абзацем 3 п. 1 ст. 287 НК РФ ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются не позднее 28-го числа каждого месяца этого отчетного периода.

ПРИМЕР 3

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года, у организации «Каскад», составили:

за полугодие — 700 000 руб., в том числе в федеральный бюджет — 70 000 руб., в бюджет субъекта РФ — 630 000 руб.;

за 9 месяцев — 1 300 000 руб., в том числе в федеральный бюджет — 130 000 руб., в бюджет субъекта РФ — 1 170 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов равнялись:

за I квартал — 100 000 руб., в том числе в федеральный бюджет — 10 000 руб., в бюджет субъекта РФ — 90 000 руб.;

за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

за 9 месяцев — 200 000 руб., в том числе в федеральный бюджет — 20 000 руб., в бюджет субъекта РФ — 180 000 руб.

Определим сумму ежемесячного авансового платежа, который следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией в IV квартале предыдущего года. Его расчет производится в следующем порядке:

(1 300 000 руб. — 700 000 руб.) / 3 = 200 000 руб.

Таким образом, в январе, феврале и марте организация уплачивает в бюджет по 200 000 руб.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 100 000 руб., у организации образовалась переплата по налогу в размере 500 000 руб. (200 000 руб. x 3 — 100 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года, равняется:

100 000 руб. / 3 = 33 333 руб.

Исчисленные за II квартал ежемесячные авансовые платежи организация рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (500 000 руб.) организация произвела зачет переплаченной суммы в счет ежемесячных авансовых платежей за II квартал.

Таким образом, переплата по итогам II квартала составила 400 000 руб. (500 000 руб. — 33 333 руб. x 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация не уплачивала, поскольку разница между квартальным и авансовыми платежами за полугодие и I квартал текущего года была отрицательной (0 — 100 000 руб. = -100 000 руб.)

4. Квартальный авансовый платеж за 9 месяцев в размере 200 000 руб. организация зачла в счет переплаты.

5. Ежемесячные авансовые платежи, подлежащие уплате в IV квартале текущего года и I квартале следующего года, составили:

(200 000 руб. — 0 руб.) / 3 = 66 666 руб.

Таким образом, в октябре, ноябре и декабре текущего года и в январе, феврале, марте следующего года размер ежемесячных авансовых платежей равнялся 66 666 руб., в том числе в федеральный бюджет — по 6666 руб., в бюджет субъекта РФ — по 60 000 руб. Поскольку у организации числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Ежемесячные авансовые платежи исходя из фактически полученной прибыли

В соответствии с п. 2 ст. 285 НК РФ в случае перехода на порядок уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года.Сумма авансового платежа за отчетный период, уплачиваемая исходя из фактически полученной прибыли, исчисляется следующим образом:

АМ отчетный = НБ x С,

где АМ отчетный — сумма авансового платежа, исчисленного по итогам отчетного периода;

НБ — налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

С — ставка налога.

Сумма авансового платежа, которую необходимо уплатить в бюджет по итогам соответствующего отчетного периода, исчисляется по формуле (абзац 8 п. 2 ст. 286, абзац 5 п. 1 ст. 287 НК РФ):

АМ к доплате = АМ отчетный — АМ предыдущий,

где АМ к доплате — сумма авансового платежа за отчетный период, подлежащая уплате (доплате) в бюджет;

АМ предыдущий — сумма авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде).

Сумма авансового платежа за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абзац 7 п. 2 ст. 286 НК РФ). При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период.

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций (ННО). Так, чиновники определили, что помимо основного платежа по итогам налогового периода (календарного года), организации обязаны выплачивать квартальные и(или) ежемесячные авансовые платежи по налогу на прибыль. К тому же законодатели установили критерии для определения периодичности расчетов.

По общим условиям периодичность перечисления авансовых платежей по налогу на прибыль 2019 определяется по объему доходов за предшествующие четыре квартала. К примеру, чтобы организации определить, как уплачивать в 1 кв. 2019 года — раз в месяц или в квартал, потребуется проанализировать доходы за весь 2018, то есть за все четыре квартала.

Если доходы за предшествующие четыре квартала не превысили 60 миллионов рублей, то обязательными являются только квартальные авансовые платежи по налогу на прибыль. Причем сообщать в ФНС о периодичности проведения налоговых расчетов не нужно. При увеличении суммы дохода ФНС вправе прислать уведомление о необходимости ежемесячных перечислений.

Если прибыль превышает 60 миллионов рублей за последние 4 квартала, то придется платить налог авансом, причем ежемесячно. Либо организация вправе уплачивать налог на прибыль ежемесячно, исходя из фактических поступлений, но в таком случае придется сдавать ежемесячную налоговую декларацию.

Отметим, что выбранный способ перечисления средств в бюджет придется прописать в учетной политике. Изменить периодичность уплаты можно только с начала календарного года. Для перехода придется уведомить ФНС.

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в начислении авансовых платежей по налогу на прибыль. Так, чиновники определили, что все организации бюджетного или автономного типа вправе перечислять ННО авансом один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год, по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННО, то периодичность платежей по данному налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Как рассчитать размер аванса

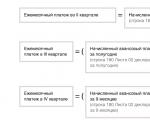

Ежемесячные авансы для казенных учреждений и некоммерческих организаций рассчитывайте по формуле:

Следует отметить, что расчет для 1 квартала года аналогичен расчетам сумм обязательств за 4 кв. года предшествующего. Что это значит? Например, учреждению не обязательно осуществлять отдельные расчеты месячных авансов за 1 кв. 2019 г., допустимо производить расчеты по суммам 4 кв. 2018 г.

За остальные кварталы расчет производится иначе. Применяется специальный калькулятор авансовых платежей по налогу на прибыль, формулы для него:

Если полученная сумма расчета равна нулю, то перечислять средства в бюджет не нужно. При наличии переплаты сумма, уплаченная излишне, автоматически зачисляется в счет текущих платежей.

Когда платить аванс в 2019 году

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Так, в 2019 для уплаты налоговых авансов установлены следующие сроки:

|

Период исчисления аванса |

Квартальные и ежемесячные перечисления |

Только квартальные налоговые авансы |

|---|---|---|

|

I квартал |

||

|

Полугодие |

||

|

Август |