Sarake 4 kohta 7 ALV. Veroilmoitus arvonlisäverosta - ALV

Oikea ja asiantunteva arvonlisäveroilmoituksen tekeminen on välttämätön edellytys tämän yrityksen veronpalautukselle. Tässä artikkelissa käsitellään arvonlisäveroilmoituksen kohdan 7 oikein täyttämistä.

Ilmoituksen seitsemännen osan tulee täyttää vain ne yritykset, jotka ovat suorittaneet raportointikauden aikana liiketoimia:

Seitsemän kohdan täyttömenettely

- Ensimmäisessä sarakkeessa 010 rivit osoittavat suoritettujen tapahtumien koodit ensimmäisen hakemuksen mukaisesti. Jos kirjataan verottomia liiketoimia, samalla rivillä olevat toisen, kolmannen ja neljännen sarakkeen tunnusmerkit täytetään tarvittavilla koodeilla.

- Jos kirjataan liiketoimia, joita ei hyväksytä verotuksen kohteiksi, sekä Venäjän ulkopuolisten tuotteiden myyntitapahtumat, tapahtumakoodien alle täytetään vain toinen jakso ja kolmas ja neljäs jätetään tyhjiksi.

- Toisessa sarakkeessa 010 näkyvät verottomien tapahtumakoodien rivit:

- Verottomien tuotteiden ja palveluiden hinnat;

- Venäjän ulkopuolella myytävien palveluiden ja tuotteiden hinta;

- Myytyjen tuotteiden ja tarjottujen palvelujen hinta ei arvonlisäveroa.

- Rivin 010 kolmannessa sarakkeessa jokaisen arvonlisäveron alaisen tapahtumakoodin kohdalla tulee näkyä ostettujen arvojen ja verottomien palveluiden hinta, nimittäin:

- Niiden tuotteiden ja palvelujen hinta, joita ei veroteta verolainsäädännön mukaan;

- arvonlisäverovelvollisilta ostettujen palvelujen ja tuotteiden hinta;

- Palvelujen ja tuotteiden hinta, joka ostetaan henkilöiltä, jotka eivät ole arvonlisäverovelvollisia.

- Rivin 010 neljännessä sarakkeessa kaikista arvonlisäveron maksuvelvollisista tapahtumakoodeista on ilmoitettava palveluja ja tavaroita ostettaessa esitetyt tai Venäjälle tuonnissa maksetut veroarvot.

- Rivi 020 on tarkoitettu ilmoittamaan maksu- tai ennakkomaksumäärät sellaisten tuotteiden toimittamisesta, joiden valmistus kestää yli kuusi kuukautta.

On huomioitava, että jos yritys ei raportointikauden aikana ole tehnyt yhtään arvonlisäverosta vapautettua liiketapahtumaa, sen ei tule täyttää raportin seitsemättä kohtaa.

Liiketoimista laaditut laskut

Kuten tiedetään, arvonlisäverosta vapautettuja liiketoimia suorittaneilla verovelvollisilla on oikeus olla laatimatta laskuja. Mitä tässä tapauksessa pitäisi tehdä arvonlisäveroilmoituksen kohdan 7 kanssa? Kaikki on äärimmäisen helppoa - tässä osiossa on tietoja laskuista, jotka liittyvät niihin liiketoimiin, jotka eivät ole arvonlisäverollisia. Verolainsäädäntöhän sanoo, että tiedot voidaan syöttää raportointiin paitsi myyntipäiväkirjojen myös kirjanpitotietojen perusteella. kirjanpito.

Lisätietoa saaduista ennakkomaksuista

Ostajilta saadut ennakkomaksut on jaettu kahteen ryhmään:

- liiketoimille, jotka eivät ole arvonlisäveron alaisia;

- arvonlisäverollisiin liiketoimiin, joiden lykkäys on kuusi kuukautta.

Toiset liiketoimet tulee näkyä arvonlisäveroilmoituksen kohdassa 7, mutta ensimmäisiä liiketoimia ei tarvitse sisällyttää raporttiin.

Kohta 7 on täytettävä ja toimitettava, jos organisaatio on suorittanut verokauden aikana arvonlisäverottomia liiketoimia tai saanut ennakkomaksun tulevista tuotteiden toimituksista, joiden luettelo on hyväksytty Venäjän hallituksen asetuksella Liitto 28. heinäkuuta 2006 nro 468. Samaan aikaan tällaisten tuotteiden tuotantosykli on yli kuusi kuukautta.

Tammikuun 1. päivästä 2014 alkaen laskuja ei laadita Venäjän federaation verolain 149 §:n perusteella arvonlisäveron alaisina olevista liiketoimista (Venäjän federaation verolain 169 §:n 3 kohta). ). Vapautus laskujen laatimisesta ei kuitenkaan liity veroilmoitusten tekemiseen. Tällaiset liiketoimet on edelleen ilmoitettava arvonlisäveroilmoituksen kohdassa 7. Esimerkiksi kaupallisten lääketieteellisten organisaatioiden on täytettävä tämä osio niiden sairaanhoitopalvelujen osalta, joita ne tarjoavat osana pakollista sairausvakuutusohjelmaa (Venäjän federaation verolain 149 artiklan 2 alakohta, lauseke 2).

Käytä ilmoituksen kohtaa 7 täyttäessäsi Venäjän liittovaltion verohallinnon 29.10.2014 antamalla määräyksellä nro ММВ-7-3/558 hyväksytyn menettelyn liitteessä 1 annettuja tapahtumakoodeja. Koska eräitä verovapaita liiketoimia ei ole kodifioitu liitteeseen 1, veropalvelu täydentää tätä luetteloa kirjaimillaan. Venäjän liittovaltion veroviranomainen vahvisti erityisesti 22. huhtikuuta 2015 päivätyssä kirjeessään GD-4-3/6915 koodin konkurssiin asetettujen velallisten omaisuuden myyntitapahtumien heijastamiseksi - 1010823. 1. tammikuuta 2015 alkaen tällaisia liiketoimia ei katsota arvonlisäveron alaisiksi (Venäjän federaation verolain 15 momentin 2 kohta, 146 artikla).

Esimerkki heijastuksesta Venäjän federaation verolain 149 §:n 2 momentin 15 kohdassa säädetyn toiminnan arvonlisäveroilmoituksen kohdassa 7 (ennallistamistyö)

Alfa-järjestö tekee kunnostustöitä kulttuuriperintökohteissa. Järjestö on saanut luvan harjoittaa toimintaa historiallisten ja kulttuuristen muistomerkkien säilyttämiseksi.

Asiakas hyväksyi 17. helmikuuta 2016 Alphalta 800 000 ruplan kustannuksilla suoritetun restaurointityön määrän. "Alfan" restauroinnin aikana:

- käytettyjä materiaaleja 300 000 ruplan arvosta. (ostettu organisaatiolta yksinkertaistetusti);

- käytti 250 000 ruplan arvoisen urakoitsijan palveluita. (sisältää ALV - 45 000 ruplaa);

- käytettyjä kuljetuspalveluita 50 000 RUB:n arvosta. (sisältää ALV - 9 000 ruplaa).

Kulttuuriperintökohteiden kunnostustyöt on vapautettu arvonlisäverosta (Venäjän federaation verolain 15 alakohta, 2 kohta, 149 artikla). Tällaiset liiketoimet näkyvät vuoden 2016 ensimmäisen neljänneksen arvonlisäveroilmoituksen kohdassa 7.

Alfan kirjanpitäjä ilmoitti vuoden 2016 ensimmäisen neljänneksen ilmoituksen kohdassa 7:

- sarakkeessa 1 - tapahtumakoodi 1010246;

- sarakkeessa 2 - suoritetun kunnostustyön kustannukset - 800 000 ruplaa;

- sarakkeessa 3 - restaurointitöihin ostettujen materiaalien kustannukset ilman arvonlisäveroa - 300 000 ruplaa. (Venäjän valtiovarainministeriön 28. tammikuuta 2011 päivätty kirje nro 03-07-08/27);

- sarakkeessa 4 - urakoitsijan ja rahdinkuljettajan esittämä veron määrä - 54 000 ruplaa. (45 000 ruplaa + 9 000 ruplaa).

Edun hakemisoikeuden vahvistamiseksi organisaatio toimitti verovirastolle:

- todistus siitä, että muistomerkki, jonka entisöintityöt suoritettiin, on luokiteltu kulttuuriperintökohteeksi;

- kopio kunnostustöitä koskevasta sopimuksesta.

Tilanne: Onko arvonlisäveroilmoituksen kohdassa 7 tarpeen ottaa huomioon Venäjän ja ulkomaan valuuttojen liikkeeseen liittyvät liiketoimet??

Kyllä tarvitaan.

Tämä selitetään seuraavasti. Laki ei sisällä selkeää luetteloa Venäjän ja ulkomaan valuutan liikkeeseen liittyvistä toiminnoista. Siksi ne sisältävät käytännössä liiketoimia, joiden kohteena on raha. Erityisesti nämä ovat:

- ulkomaan valuutan osto ja myynti;

- Lainojen myöntäminen ja vastaanottaminen, käteislainat;

- varojen maksuton siirto ja vastaanottaminen (lahjoitus) (katso esimerkiksi Venäjän verohallinnon Moskovan kirje, 1. helmikuuta 2001 nro 02-11/5550, Volgan piirin liittovaltion monopolien vastaisen palvelun päätös, päivätty 18. tammikuuta 2007 nro A49-3757/06-222A/17);

- varojen siirto ja vastaanottaminen korvauksena (katso esimerkiksi Moskovan piirin liittovaltion monopolien vastaisen palvelun päätös 16. kesäkuuta 2004 nro KG-A40/4584-04-P).

Venäjän liittovaltion veroviraston 29. lokakuuta 2014 antama määräys nro ММВ-7-3/558 ei sääntele menettelyä Venäjän ja ulkomaan valuuttojen liikkeeseen liittyvien liiketoimien esittämisestä arvonlisäveroilmoituksessa.

Venäjän ja ulkomaisten valuuttojen liikkeeseen liittyviä liiketoimia (lukuun ottamatta numismaattisiin tarkoituksiin suoritettuja liiketoimia) ei katsota arvonlisäveron alaisiksi (Venäjän federaation verolain 39 artiklan 3 kohta, 146 artiklan 2 kohdan 1 alakohta). ). Siksi ne on ilmoitettava arvonlisäveroilmoituksen kohdassa 7 koodilla 1010801.

Monet rahan liikkeeseen liittyvät liiketoimet on kuitenkin vapautettu verosta Venäjän federaation verolain 149 §:n perusteella. Heille menettelyn liite nro 1, joka on hyväksytty Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 päivätyllä määräyksellä nro MMV-7-3/558, sisältää muita koodeja. Esimerkiksi lainaoperaatio on vapautettu arvonlisäverosta Venäjän federaation verolain 149 §:n 3 momentin 15 alakohdan perusteella. Siksi sen tulee näkyä arvonlisäveroilmoituksen kohdassa 7 koodilla 1010292.

Tässä tilanteessa arvonlisäveroilmoituksen kohtaa 7 täytettäessä tulee noudattaa seuraavaa sääntöä tietojen päällekkäisyyden välttämiseksi.

Tiedot Venäjän federaation verolain 149 §:ssä suoraan nimettyjen Venäjän ja ulkomaan valuuttojen liikkeeseen liittyvistä liiketoimista tulee esittää arvonlisäveroilmoituksen 7 jakson sarakkeissa 1-4 liitteen koodien mukaisesti. No. 1 Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 päivätyllä määräyksellä nro ММВ-7-3/558 hyväksyttyyn menettelyyn.

Muut liiketoimet, jotka eivät ole arvonlisäveron alaisia Venäjän federaation verolain 39 §:n 3 momentin 1 alakohdan mukaisesti, on ilmoitettava arvonlisäveroilmoituksen 7 jakson sarakkeessa 1 koodilla 1010801. Tällaisten liiketoimien osalta sarakkeessa 2, ilmoita tapahtuman summa ja kirjoita sarakkeisiin 3 ja 4 väliviivat.

Tällaiset säännöt johtuvat menettelyn XII jakson kohdista 44.2-44.5, jotka on hyväksytty Venäjän liittovaltion veroviraston 29. lokakuuta 2014 antamalla määräyksellä nro ММВ-7-3/558.

Tilanne: Pitääkö arvonlisäveroilmoituksen kohtaan 7 heijastaa koron kuitti, joka pankille kertyy organisaation käyttötilin varojen saldosta?

Ei ole tarvetta.

Liiketoimet, jotka eivät ole verollisia (vapautettuja verotuksesta), on lueteltu Venäjän federaation verolain 149 artiklassa. Liiketoimet, joita ei tunnusteta arvonlisäverovelvollisiksi, on lueteltu Venäjän federaation verolain 146 artiklan 2 kohdassa. Näihin kuuluvat erityisesti Venäjän federaation verolain 39 artiklan 3 kohdassa määritellyt toimet (Venäjän federaation verolain 146 §:n 1 kohta, 2 kohta). Niiden joukossa ovat venäläisen tai ulkomaisen valuutan liikkeeseen liittyvät toiminnot (lukuun ottamatta numismaattisia tarkoituksia) (Venäjän federaation verolain 39 §:n 1 alakohta). Koron kertyminen käyttötilin saldolle on pankkipalvelusopimuksen ehto. Näin ollen koron saaminen ei liity toimintoja suorittavaan organisaatioon: riittää, että se on yksinkertaisesti käyttötilin omistaja tietyssä pankissa. Koron saamista ei siten voida pitää arvonlisäveron alaisena tai verottomana liiketoimena. Venäjän federaation verolain 21 luku ei sääntele tällaisia suhteita.

Edellä esitetyn perusteella arvonlisäveroilmoituksen kohdassa 7 ei tarvitse merkitä pankin käyttötilin saldolle kertynyttä korkoa.

Tilanne: Pitääkö hankintaorganisaation merkitä arvonlisäveroilmoituksen kohtaan 7 toimittajalta rahahyvityksen saaminen tietyn ostomäärän saavuttamisesta? Preemio ei liity tuotteen hinnan muutoksiin

Ei ole tarvetta.

- liiketoimet, joita ei veroteta;

- liiketoimet, jotka eivät ole veronalaisia;

- tavaroiden myyntitoiminta (työt, palvelut), joiden myyntipaikkaa Venäjää ei tunnusteta;

- tulevista pitkän tuotantosyklin tavaratoimituksista saadut ennakot.

Tämä seuraa Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 antamalla määräyksellä nro ММВ-7-3/558 hyväksymän menettelyn XII jaksosta.

Liiketoimet, jotka eivät ole verollisia (vapautettuja verotuksesta), on lueteltu Venäjän federaation verolain 149 artiklassa. Liiketoimet, joita ei tunnusteta arvonlisäverovelvollisiksi, on lueteltu Venäjän federaation verolain 146 artiklan 2 kohdassa. Tavarantoimittajien tietyn ostomäärän saavuttamisesta maksamat bonukset, vaikka ne eivät ole arvonlisäverollisia, eivät liity veroilmoituksen kohdassa 7 lueteltuihin liiketoimiin. Siksi ostajien ei tarvitse ottaa niitä huomioon tässä osiossa.

Tilanne: Pitääkö kohdassa 7 huomioida käteislainojen myöntämiseen liittyvät liiketoimet?

Kyllä tarvitaan. Mutta vain silloin, kun myönnetään korollisia lainoja.

Lainan ja koron "runko". Lainan myöntäminen ja takaisinmaksu ovat rahankiertoon liittyviä toimintoja. Rahan kierto (lukuun ottamatta numismaattisia tarkoituksia) ei ole myyntiä eikä sitä tunnusteta arvonlisäverovelvolliseksi (Venäjän federaation verolain 1 alakohta, 3 kohta, 39 artikla, 1 momentti 2, 146 artikla). Tämä tarkoittaa, että myönnettyjen käteislainojen ("lainojen kokonaisuus") määriä ei oteta huomioon veropohjaa määritettäessä, eivätkä ne vaikuta arvonlisäveron laskemiseen.

Lainapalvelut voivat olla maksullisia tai ilmaisia. Palkkio määräytyy koron muodossa, jonka suuruuden osapuolet määräävät sopimuksessa. Jos lainanantaja veloittaa rahojensa käytöstä maksun, lainaa pidetään korollisena. Jos lainanantaja kieltäytyy maksamasta, laina on koroton. Tämä menettely seuraa Venäjän federaation siviililain 807 artiklan 1 kohdan ja 809 artiklan 1 kohdan määräyksistä.

Korko, jonka lainanantaja saa maksuna lainasta, on vapautettu verotuksesta (Venäjän federaation verolain 149 §:n 15 momentti, 3 kohta).

Mitä ilmoituksessa on ilmoitettava. Arvonlisäveroilmoituksen kohdassa 7 tulee näkyä sekä verovapaat että verottomat liiketoimet. Veroilmoituslomakkeet eivät kuitenkaan saa sisältää tietoja, jotka eivät liity verojen laskemiseen ja maksamiseen (Venäjän federaation verolain 7 §, 80 artikla). Koska itse lainasummat eivät vaikuta arvonlisäveron laskemiseen millään tavalla, niitä ei tarvitse ottaa huomioon kohdassa 7. Ei korollisia eikä korottomia lainoja myönnettäessä.

Näin ollen arvonlisäveroilmoitusta täytettäessä kohdassa 7 tulee ilmoittaa vain lainan myöntämisen rahoituspalvelun hinta eli kertyneen koron määrä. Tämä vaatimus koskee luonnollisesti vain korollisia lainoja. Jos koroton laina on myönnetty, tätä toimintoa ei tarvitse sisällyttää kohtaan 7 ollenkaan.

Edellä olevan pätevyyden vahvistavat Venäjän valtiovarainministeriön 22. kesäkuuta 2010 päivätyt kirjeet nro 03-07-07/40, Venäjän liittovaltion verovirasto 29. huhtikuuta 2013 nro ED-4-3/7896 , päivätty 8. marraskuuta 2011 nro ED-4-3/18637.

Kiinnostus kohtaan 7. Kaikki osiossa 7 mainitut tapahtumat on kuvattu menettelyn liitteessä 1 mainituilla koodeilla, jotka on hyväksytty Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 antamalla määräyksellä nro ММВ-7-3/558. Koodi 1010292 on raha- ja arvopaperilainoja sekä niiden tarjoamiseen tarkoitettuja rahoituspalveluita tarjoava toiminta.

Näin ollen arvonlisäveroilmoituksen kohdassa 7 niiltä verokausilta, joilta lainanantajayhteisö on kertynyt lainalle korkoa, on ilmoitettava:

- sarakkeessa 1 - tapahtumakoodi 1010292;

- sarakkeessa 2 - verokaudelta kertyneen (saavan) lainan koron määrä.

Tällaisista säännöistä säädetään Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 antamalla määräyksellä nro ММВ-7-3/558 hyväksytyn menettelyn kohdissa 44.2–44.5.

Esimerkki siitä, kuinka liiketoimet, joihin liittyy korollisen lainan myöntäminen, näkyvät arvonlisäveroilmoituksessa

17. helmikuuta 2016 Alpha LLC myönsi 500 000 ruplan käteislainan Trading Firm Hermes LLC:lle. Lainattujen varojen käytöstä peritään 12 prosentin vuosipalkkio. Hermes maksoi lainan takaisin sopimuksessa sovitussa ajassa - 14.4.2016.

Alfan lainaoperaatiosta saadut tulot olivat 9 344 ruplaa sisältäen:

1967 hieroa. (RUB 500 000 × 12 päivää × 12 %: 366 päivää) helmikuussa;

5082 hieroa. (RUB 500 000 × 31 päivää × 12 %: 366 päivää) maaliskuussa;

2295 hieroa. (RUB 500 000 × 14 päivää × 12 %: 366 päivää) huhtikuussa.

Sopimuskausi kattaa kaksi verokautta, joten Alfa-kirjanpitäjä heijasti lainatoiminnan vuoden 2016 ensimmäisen ja toisen vuosineljänneksen ALV-ilmoituksissa.

- sarakkeessa 2 - kertyneen koron määrä 7049 ruplaa. (1967 ruplaa + 5082 ruplaa).

- sarakkeessa 1 - tapahtumakoodi 1010292;

- sarakkeessa 2 - kertyneen koron määrä 2295 ruplaa.

Alfalla ei ollut lainaan liittyviä kuluja, joten kirjanpitäjä lisäsi viivat sarakkeisiin 3 ja 4.

Tilanne: Miten arvonlisäveroilmoituksessa otetaan huomioon liiketoimet, jotka liittyvät lainasopimuksen mukaisen saamisoikeuden siirtämiseen ja lainanottajan velvoitteidensa takaisinmaksuun uudelle lainanantajalle?

Liiketoimet, jotka liittyvät lainasopimuksen (luottosopimuksen) mukaisen saamisoikeuden luovuttamiseen ja lainanottajan tällaisten sopimusten mukaisten velvoitteidensa takaisinmaksuun uudelle lainanantajalle, eivät ole arvonlisäverollisia (lain 26 momentti, 3 momentti, 149 §). Venäjän federaation verolaki). Jos organisaatio on tehnyt tällaisia toimintoja vuosineljänneksen aikana, niiden tulee näkyä arvonlisäveroilmoituksen kohdassa 7. Käytä koodia 1010258.

Kohdat 8 ja 9

Kohdassa 8 on tietoja ostokirjasta. Eli tiedot vastaanotetuista laskuista. Mutta vain ne, joiden vähennysoikeus syntyi raportointineljänneksellä.

Tämän osion täyttävät veronmaksajat ja veroasiamiehet. Poikkeuksen muodostavat veroasiamiehet, jotka myyvät tuomioistuimen päätöksellä takavarikoitua omaisuutta sekä ulkomaisten organisaatioiden tavaroita, töitä, palveluita ja omistusoikeuksia, joita ei ole rekisteröity Venäjällä (Venäjän federaation verolain 161 §:n 4 ja 5 lausekkeet). ). He eivät täytä kohtaa 8.

Kohdassa 9 on tietoja myyntikirjasta. Eli tiedot lähetetyistä laskuista. Mutta vain niille liiketoimille, jotka lisäävät raportointineljänneksen veropohjaa.

Veronmaksajien ja veroasiamiesten tulee täyttää tämä osio. Ilmoita TIN- ja KPP-kentissä organisaation TIN-tunnus ja KPP-tunnus. "Sivu"-kentässä - sivun sarjanumero.

Kohtien 8 ja 9 rivien täyttömenettely on kuvattu pöytä.

Liite nro 1 kohtiin 8 ja 9

Ilmoituksen kohdan 8 liite 1 täytetään, jos vanhentuneiden vuosineljänneksien (joista ilmoitukset on jo toimitettu) ostokirjoihin tehdään muutoksia. Kuten 8 §, 8 §:n liite 1 täytetään kaikkien verovähennykseen oikeutettujen verovelvollisten toimesta. Sekä veroasiamiehet, paitsi Venäjän federaation verolain 161 artiklan 4 ja 5 kohdissa mainitut.

Ilmoituksen kohdan 9 liite 1 täytetään, jos vanhentuneiden vuosineljänneksien (joista ilmoitukset on jo toimitettu) myyntikirjoihin tehdään muutoksia. Pykälän 9 tapaan 9 pykälän liitteen 1 täyttävät kaikki verovelvolliset ja veroasiamiehet, joilla on velvollisuus veloittaa maksusta arvonlisävero.

Ilmoita veronmaksajan (veroasiamies) TIN- ja KPP-kentissä vastaavasti. "Sivu"-kentässä - sivun sarjanumero.

Tämä seuraa Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 päivätyllä määräyksellä nro ММВ-7-3/558 hyväksymän menettelyn XIII-XI jaksoista.

Kohtien 8 ja 9 liitteen nro 1 täyttömenettely on annettu kohdassa pöytä.

Kun sinun ei tarvitse täyttää osia 8 ja 9

Kohtia 8 ja 9 ei saa sisällyttää ilmoitukseen, jos et ole raportointineljänneksen aikana kirjannut yhtäkään laskua osto- tai myyntikirjaan. Tämä seuraa Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 annetulla määräyksellä nro ММВ-7-3/558 hyväksytyn menettelyn 3 kohdan määräyksistä.

Lisäksi päivitetyissä arvonlisäveroilmoituksissa kohtia 8 ja 9 ei tarvitse täyttää, jos näihin kohtiin ei tehdä muutoksia. Jos esimerkiksi kohta 8 on merkityksellinen ensisijaisessa ilmoituksessa, merkitään päivitetyn ilmoituksen riville 001 "1". Laita tässä tapauksessa väliviivat riveille 005, 010-190.

Samoin kohdan 9 kanssa. Jos sinun ei tarvitse selventää sitä, niin rivillä 001 merkitään "1". Ja riveillä 005, 010-280, laita väliviivat. Tämä mainitaan Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 antamalla määräyksellä nro ММВ-7-3/558 hyväksytyn menettelyn kohdissa 45.2 ja 47.2.

Tässä tapauksessa päivitetyn ilmoituksen kohtien 8 ja 9 liitteisiin rivillä 001 sarakkeessa 3 merkitään "0".

Tämä mainitaan Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 antamalla määräyksellä nro ММВ-7-3/558 hyväksytyn menettelyn kohdissa 45.2 ja 47.2. Samanlaisia selvennyksiä on Venäjän liittovaltion verohallinnon 21. maaliskuuta 2016 päivätyssä kirjeessä nro SD-4-3/4581.

Ja kauemmas. Veroasiamies, jolla ei ole oikeutta vähentää maksamaansa arvonlisäveroa, on vapautettu kohdan 8 täyttämisestä. Nämä ovat veroasiamiehiä, jotka on määritelty Venäjän federaation verolain 161 artiklan 4 ja 5 kohdissa. Nimittäin:

- organisaatiot, jotka myyvät takavarikoitua ja omistajatonta omaisuutta tuomioistuimen päätöksellä;

- välittäjät, jotka myyvät ulkomaisten organisaatioiden tavaroita (työtä, palveluja), joita ei ole rekisteröity Venäjällä.

Tämä todetaan Venäjän liittovaltion verohallinnon 29. joulukuuta 2014 päivätyllä määräyksellä nro ММВ-7-3/558 hyväksymän menettelyn 45 kohdassa.

Organisaatio "Alpha" on arvonlisäveron maksaja. Ensimmäisellä vuosineljänneksellä organisaatio:

- hyväksynyt arvonlisäveron vähennykseen toimittajan laskun perusteella - LLC "Trading Company "Hermes"" päivätty 16. helmikuuta 2015 nro 1237. Tavaroiden kustannukset - 100 000 ruplaa. (ilman arvonlisäveroa), vähennettäväksi hyväksytty veron määrä on 18 000 ruplaa;

- ostajalle lähetetystä laskusta maksettava kertynyt arvonlisävero - Beta LLC, päivätty 5. maaliskuuta 2015 nro 21. Tavaroiden hinta - 150 000 ruplaa. (ilman arvonlisäveroa), kertyneen veron määrä on 27 000 RUB.

Ensimmäisen vuosineljänneksen ostokirjan arvonlisäveron vähennyskelpoinen kokonaismäärä oli 1 423 510 ruplaa, myyntikirjaan kertynyt ALV oli 1 753 252 ruplaa. Ensimmäisen vuosineljänneksen arvonlisäveron määrä on 329 742 RUB.

Toisella vuosineljänneksellä organisaatio joutui koottamaan lisäarkkeja ensimmäisen vuosineljänneksen osto- ja myyntikirjasta, koska:

- LLC Trading Company Hermes lähetti Alphalle korjatun laskun nro 1237 ensimmäiseltä vuosineljännekseltä. Oikaisu on päivätty 14. toukokuuta 2015, korjausnumero on 001. Tavaroiden hankintahinta on korjattu 90 000 ruplaa, oikea veron määrä on 16 200 ruplaa;

- Kirjanpitäjä havaitsi virheen Beta LLC:lle ensimmäisellä vuosineljänneksellä laaditussa laskussa ja laati korjatun laskun nro 21 (korjausnumero - 001, päivämäärä - 23.6.2015), joka muutti lähetettyjen tavaroiden hintaa. Uudet tiedot: tavaroiden hinta - 155 000 ruplaa. (ilman arvonlisäveroa), kertyneen veron määrä on 27 900 RUB.

Vastaavasti kokonaismäärät ovat muuttuneet (ottaen huomioon lisätaulukot):

- ostokirjan mukaan - 1 421 710 ruplaa. (1 423 510 RUB - 18 000 RUB + 16 200 RUB);

- myyntikirjan mukaan - 1 754 152 ruplaa. (1 753 252 RUB - 27 000 RUB + 27 900 RUB).

Kirjanpitäjä huomioi nämä muutokset liitteet kohtiin 8 ja 9 päivitti ensimmäisen vuosineljänneksen arvonlisäveroilmoituksen, jonka lisäksi hän siirsi nämä tiedot kohtaan 3 vähentäen vähennettävän arvonlisäveron määrää (3 §:n rivi 190) ja nostaen perittävää veroa (3 §:n rivi 110).

Myös maksettavan veron määrä muuttui ja oli 332 442 RUB. (1 754 152 RUB - 1 421 710 RUB). Kirjanpitäjä heijasti sen ensimmäisen vuosineljänneksen päivitetyn arvonlisäveroilmoituksen kohtaan 1.

Neuvoja: Ennen kohtien 8 ja 9 täyttämistä on järkevää tarkistaa vastapuolilta laskujen numerot ja tiedot, joista tiedot sisällytät ilmoitukseen. Tulevaisuudessa tämä auttaa välttämään tarkastajien vaatimuksia.

Ota täsmäytystiedot ostokirjasta tai myyntikirjasta ja muotoile se lomakkeeseen yhteenvetoraportti jokaiselle vastapuolelle. Nämä raportit voidaan lähettää toimittajillesi tai asiakkaillesi ja pyytää heitä tarkistamaan, onko kaikki kunnossa ja onko poikkeamia.

Kohdat 10 ja 11

Kohdat 10 ja 11 täydentävät:

- välittäjät, jotka toimivat kolmansien osapuolten (asiakkaiden) etujen mukaisesti omissa nimissään (välitysasiamiehet, agentit);

- huolitsijat, jotka toimivat kuljetusretkeilysopimusten puitteissa ja kirjaavat tulokseen vain palkkion suoritetuista palveluista (Venäjän federaation siviililain 801 §:n 1 kohta);

- kehittäjät.

Kohdat 10 ja 11 heijastavat tietoja laskupäiväkirjasta. Kohdassa 10 on tiedot kirjanpitopäiväkirjan osiosta I ”Myönnetyt laskut” ja osiossa 11 on tiedot osasta II ”Vastaanotetut laskut”.

Ilmoita osien 10 ja 11 TIN- ja KPP-kentissä veronmaksajan TIN-tunnus ja KPP-tunnus. "Sivu"-kentässä - sivun sarjanumero.

Se auttaa täyttämään osioiden 10 ja 11 rivit oikeinpöytä .

Tämä todetaan Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 päivätyllä määräyksellä nro ММВ-7-3/558 hyväksymän menettelyn XII-XIII osissa.

Tilanne: Pitääkö minun täyttää arvonlisäveroilmoituksen kohta 10? Organisaatio myy Venäjällä palveluita, joita tosiasiallisesti tarjoaa ulkomainen yritys, joka ei ole Venäjällä verorekisteröity

Ei ole tarvetta.

ALV-ilmoituksen kohta 10 on itse asiassa viitteellinen. Sen avulla valvotaan tavaroita (töitä, palveluja) välittäjien kautta myyvien organisaatioiden arvonlisäveron maksamista. Toisin sanoen 10 §:n tietojen perusteella veroviranomaiset voivat tarkastaa arvonlisäveron maksamisen täydellisyyden niiden päämiesten (päämiesten) toimesta, joiden edun mukaisesti välittäjä toimii.

Tarkasteltavana olevassa tilanteessa ulkomainen organisaatio (sitoutunut, päämies) ei maksa arvonlisäveroa. Tämän tehtävän suorittaa hänen puolestaan välittäjä, joka on tunnustettu veroasiamiehenä (Venäjän federaation verolain 161 artiklan 5 kohta). Myydessään palveluja ulkomaiselle yritykselle välittäjä laatii omasta puolestaan laskun ja kirjaa sen myyntikirjaan (Venäjän federaation hallituksen 26.12.2011 nro. 1137). Eli veroasiamies laskee ja maksaa arvonlisäveron budjettiin lähes samalla tavalla kuin veronmaksaja, joka myy omia tavaroitaan (työtä, palveluja).

Veroasiamies ilmoittaa tiedot lähetetystä laskusta ja kertyneen veron määrästä arvonlisäveroilmoituksen kohdassa 9. Siten hän ilmoittaa velvollisuutensa talousarvioon. Tämän perusteella kohtaa 10 ei tarvitse täyttää.

Valtio huolehtii erilaista toimintaa harjoittavista yrityksistä. Näin ollen verolaissa olevat lausekkeet antavat pienille ja suurille yrityksille mahdollisuuden myydä tuotteitaan ilman veroa tai alennettuun verokantaan. Näitä kohtia ovat muun muassa 7 §, jonka avulla yritykset voivat saada merkittävää tukea valtiolta verottomuuden muodossa.

Yksi suurimmista veroista on arvonlisävero. On olemassa useita etuusprosesseja, joiden avulla voit suorittaa liiketoimia alennettuun verotukseen. Mutta tarjotut edut eivät aina sisällä raportoinnin puutetta. Kaikki yrittäjät ovat velvollisia toimittamaan ajoissa ilmoituksen toimivaltaisille viranomaisille, vaikka he harjoittaisivatkin arvonlisäverotonta toimintaa. Tällaisten toimintojen osalta ilmoitus sisältää ilmoituksen kohdan 7.

Jokaisen ja verovelvollisen on täytettävä arvonlisäveroilmoituksen kohta 7 seuraavissa tapauksissa:

- Toimenpiteitä tehdään arvonlisäverosta vapautettuina.

- Toteutetut toiminnot eivät liity verotettaviin esineisiin.

- Palvelujen ja töiden myyntiin liittyvät prosessit, joiden myyntipaikalla ei ole maassa voimaa.

- Maksu tavaroiden toimituskustannuksista - työ, joka tarjoaa useita palveluita, joiden tuotantoaika on yli 6 kuukautta maksumäärän vastaanottamispäivästä.

Jokainen hyvä kirjanpitäjä osaa täyttää arvonlisäveroilmoituksen kohdan 7. Mutta sinun on aloitettava sen täyttäminen vain, jos vähintään yksi yllä luetelluista toimenpiteistä on suoritettu viimeisen vuosineljänneksen aikana. Jos näiden lisäksi ei ole viime kuukausina ollut muita prosesseja, niin seitsemännen osan lisäksi tulee täyttää otsikkosivu ja 1 jakso.

Luettelo ALV-ilmoituksen kohdan 7 tapahtumakoodeista

Kaikilla operaatioilla on omat koodinsa, joista voit määrittää tarvitsemasi koodin.

Kaikki osion indikaattorit on täytetty vasemmalta oikealle. Jos täytön aikana jää tyhjiä sarakkeita, niihin tulee laittaa viiva. Varmistaakseen, että kohta on täytetty oikein, yrittäjä allekirjoittaa ja päiväää sen osoitettuun paikkaan.

Tarvitsetko laskuja?

Lähes kaikki arvonlisäverottomia liiketoimia suorittavat verovelvolliset tietävät, että heidän ei tarvitse käsitellä laskuja. Joten miksi 7 § ALV on olemassa tässä tapauksessa? Se täytetään suoritettujen liiketoimien tuloksena saaduilla laskuilla, joista ei veloiteta veroa. Arvonlisäveroilmoituksessa on oltava tiedot myyntikirjasta ja kirjanpitorekisteristä.

Näin ollen, jos meneillään oleva verovapaa taloustoimi näkyy erillisellä kirjanpidon alatilillä verotukseen kelpaamattomissa myynneissä, niin 7 §:n sarakkeessa 2 kirjaamiseen vaadittava määrä otetaan alatilin hyvityksestä. tili.

Laki ei kiellä yrittäjiä täyttämästä laskuja. Mutta kannattaa tietää, että kaikki laskut on käytävä läpi myyntikirjaan kirjaamisen. Tällaisia toimia ei pidetä rikkomuksena.

Katso mielenkiintoinen video tämän osion täyttämisen vivahteista:

Vivahteita osion täyttämisessä

Kaikille osion koodeille tietyt rivit on korostettu. Monet veronmaksajat tekevät virheen täyttäessään lomaketta käyttämällä samaa koodia useilla riveillä, mikä kuvastaa suoritettavien liiketoimien tyyppiä. Itse asiassa arvonlisäveroilmoituksen osan 7 sarakkeissa 1–4 oleva tapahtumakoodi tulee merkitä vain yhdelle riville - vastapäätä samalla koodilla tehtyjä tapahtumia koko summaa. On syytä tietää, että tätä koodia voidaan käyttää vain toteutukseen, mutta ei ostoon.

Jos yritys myy verovapaata tuotetta tai ostaa sen vastapuolelta, jolla on , tulee sarakkeeseen 3 merkitä tuotteen hankintahinta.

Mitä ei saa sisällyttää veroilmoitukseen

Ilmaiseksi hyväksytyn kiinteistön likimääräistä hintaa ja myönnettyjen lainojen määrää ei tarvitse ilmoittaa.

Vaikka on hyvä huomioida, että vaikka lainasumma ei ole veronalainen liiketoimi, siitä kertynyttä korkoa pidetään eräänlaisena maksuna yrityksen tarjoamista palveluista. Siksi tämäntyyppinen toimenpide on kirjattava asiakirjaan.

Kohdassa 7 näytetään vain kertyneet korot. Ne on laskettava kuukausittain lähtevän kuukauden viimeisenä kalenteripäivänä jäljellä olevalle lainamäärälle.

Arvonlisäveroilmoituksen kohta 7 täytetään, jos vuosineljänneksen aikana on suoritettu vähintään yksi verovapaa liiketoimi, muussa tapauksessa se voidaan jättää tyhjäksi.

Sisällytä osio 7 organisaatiota, joilla oli vuosineljänneksen aikana vähintään yksi seuraavista liiketoimista, tulee sisällyttää ilmoitukseen (ilmoituksen täyttömenettelyn kohta 3):

Toimi, joka on vapautettu arvonlisäverosta art. 149 Venäjän federaation verolaki;

Tavaroiden (työt, palvelut) myyntitoiminta, jonka myyntipaikkaa ei tunnusteta Venäjän federaation alueeksi. Esimerkiksi venäläisen organisaation konsultointipalveluiden tarjoaminen ulkomaalaiselle asiakkaalle (Venäjän federaation verolain 4 kohta, lauseke 1.1, 148 artikla);

Toiminto, jota ei ole hyväksytty verotuksen kohteeksi. Esimerkiksi - tonttien myynti (Venäjän federaation verolain lauseke 1, lauseke 3, 39 artikla, 1, 6, lauseke 2, 146 artikla);

Ennakkomaksun saaminen tavaroiden toimittamisesta (työt, palvelut), joilla on pitkä tuotantosykli Venäjän federaation hallituksen hyväksymän luettelon mukaisesti. Tällaiset ennakot näkyvät jakson rivillä 010. 7 (ilmoituksen täyttömenettelyn kohta 44.6).

Jos sinulla oli kuluneella vuosineljänneksellä vain tällaisia toimintoja, niin ilmoituksessa osion lisäksi. 7 sisältää otsikkosivun ja osan. 1, jossa rivit 030 - 080 merkitään katkoviivalla (ilmoituksen täyttömenettelyn kohta 3).

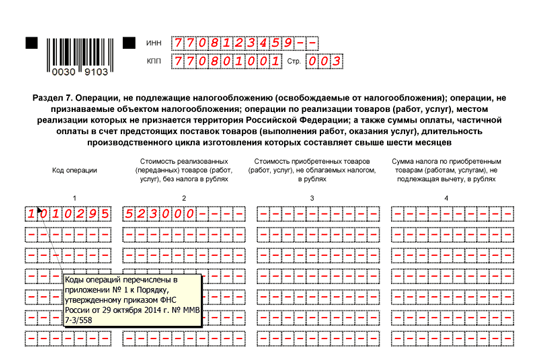

Jokaisella lahkon rivillä. Kuvassa 7 on yhteenveto samaan koodiin liittyvistä arvonlisäverottomista liiketoimista. Jos esimerkiksi käytät kolmea eri koodia, täytä 3 riviä kohdassa. 7.

Toimintakoodit on määritelty kohdassa. Minä ja sek. II Ilmoituksen täyttömenettelyn liite nro 1. Siten tonttien myynti näkyy koodilla 1010806 ja sairaanhoitopalvelujen tarjoaminen - koodilla 1010211.

Kun täytät riviä kohdassa. 7 ilmoita:

Sarake 1 - toimintakoodi;

Sarakkeessa 2 - sarakkeessa 1 määritellyn toimintakoodin mukaisesti myytyjen tavaroiden (töiden, palvelujen) kokonaiskustannukset.

Sarakkeet 3 ja 4 on täytettävä vain arvonlisäverosta vapautettujen liiketoimien osalta. Venäjän federaation verolain 149. Tällaisten toimintojen koodit on ilmoitettu kohdassa. II Ilmoituksen täyttömenettelyn liite nro 1.

Ilmoita sarakkeessa 3 saman rivin sarakkeessa 2 määriteltyihin toimiin ostettujen tavaroiden (töiden, palvelujen) kustannukset, jos sinulta ei veloiteta arvonlisäveroa niitä ostaessasi (esimerkiksi yksinkertaistetulta myyjältä ostettujen tavaroiden kustannukset) . Ja sarakkeessa 4 - arvonlisäveron määrä, joka ei ole vähennyskelpoinen ja liittyy verottomien liiketoimien kuluihin. Jos sinulla ei ole tällaisia tavaroita (työt, palvelut) ja ALV-määriä, jätä sarakkeet 3 ja 4 tyhjiksi. Tämä on mahdollista esimerkiksi lahkossa pohdittaessa. 7 lainatoimintaa. Lue, miksi lainojen myöntämiseen liittyvien kulujen arvonlisävero on yleensä nolla.

Soglasie LLC osti osakkeita vuoden 2016 ensimmäisellä neljänneksellä hintaan 4 300 000 RUB. Vuosineljänneksen lopussa osakkeita myytiin 4 450 000 ruplan hintaan. Osakkeiden myyntitapahtumat tulee näkyä kohdassa. 7 koodilla 1010243.

Arvonlisäverottomien toimintojen osuus järjestön kuluista oli alle 5 %, joten järjestö vähensi kaiken arvonlisäveron yleisistä liiketoiminnan kuluista.

Kirjanpito-ohjelmassa sähköisessä muodossa täytetty kohta 7 näyttää painettuna tältä (vain esimerkin havainnollistamiseen tarvittavat rivit on annettu).

Tässä konsultaatiossa puhumme arvonlisäveroilmoituksen kohdasta 7, jonka täyttäminen herättää usein monia kysymyksiä. Tarkastellaan myös esimerkkiä siitä, milloin ja miten se laaditaan.

Ulkomuoto

Nykyinen arvonlisäveroilmoituslomake vuonna 2017 on vahvistettu Venäjän liittovaltion verohallinnon 29. lokakuuta 2014 päivätyllä määräyksellä nro ММВ-7-3/558.

Huomaa, että 12. maaliskuuta 2017 lähtien tämä lomake on ollut voimassa päivitetyssä versiossa liittovaltion verohallinnon 20. joulukuuta 2016 päivätyn määräyksen nro ММВ-7-3/696 ansiosta.

Meitä kiinnostava ALV-raportoinnin osio 7 sisältää vain yhden arkin tässä muodossa ja näyttää tältä:

Samanaikaisesti arvonlisäveroilmoituksen kohtaa 7 ei täytetä aina, mutta tarvittaessa. Tästä lisää myöhemmin.

Milloin ja kuka sen täyttää?

- tämän veron maksaja;

- arvonlisäveron välittäjä.

Näiden henkilöiden tulee huolehtia arvonlisäveroilmoituksen kohdan 7 täyttämisestä, jos he ovat tekemisissä:

- Liiketoimilla, jotka eivät ole arvonlisäverollisia/verottomia.

- Toiminnot, joita laki ei tunnusta arvonlisäverovelvollisiksi.

- Tavaroiden/töiden/palvelujen myynti, jonka sijaintipaikka ei ole lain mukaan tunnustettu Venäjän alueeksi.

- Maksu/osamaksu tulevien tavaratoimitusten/töiden suorittamisen/palvelujen suorittamisen vuoksi, kun niiden valmistuksen tuotantosyklin kesto on 6 kuukaudesta alkaen.

Muissa tapauksissa arvonlisäveroilmoituksen kohtaa 7 ei tarvitse täyttää.

Säännöt: ALV-ilmoituksen kohdan 7 täyttäminen

Nykyistä arvonlisäveroilmoituksen osan 7 täyttämismenettelyä säätelee Venäjän liittovaltion verohallinnon 29.10.2014 antaman määräyksen nro ММВ-7-3/558 liitteen nro 2 XII jakso.

Ensinnäkin arvonlisäveroilmoituksen kohdan 7 täyttämistä koskevat säännöt edellyttävät maksajan (veroasiamies) TIN- ja KPP-numeron sekä tämän lomakkeen sarjanumeron ilmoittamista.

Lue myös Merkintä työpöytäkirjaan ”Irtistetty henkilöstövähennyksen vuoksi”: näyte

Tapahtuneiden liiketoimien koodit arvonlisäveroilmoituksen kohdassa 7 on annettu ensimmäisessä sarakkeessa. Arvot on otettu näiden raporttien täyttömenettelyn liitteestä nro 1. Huomaa, että osiossa 7 on melko paljon ALV-koodeja.

Esimerkiksi jätepaperin tapahtumakoodi ALV-raportoinnin osiossa 7 on arvo 1010230. Se otettiin käyttöön vasta äskettäin liittovaltion verohallinnon 20.12.2016 antamalla määräyksellä nro ММВ-7-3/696.

Liiketoimen tyypistä riippuen arvonlisäveroilmoituksen kohdan 7 täyttämisessä on eroja (ks. alla oleva taulukko).

- tavaroiden/työn/palvelujen kustannukset, joita laki ei tunnusta pykälän 2 momentin mukaisesti verotettaviksi. 146 Venäjän federaation verolaki;

- sellaisten tavaroiden/töiden/palvelujen kustannukset, joiden myyntipaikka ei ole Venäjän federaatio artiklan mukaan. Venäjän federaation verolain 147 ja 148 pykälät sekä EAEU:sta tehdyn sopimuksen pöytäkirjan 3 ja 29 kohta;

- Sellaisten myytyjen/siirrettyjen tavaroiden/työn/palveluiden kustannukset, jotka eivät ole verovelvollisia (vapautettuja) artiklan mukaisesti. 149 ja ottaen huomioon 149 artiklan 2 kohta. Venäjän federaation verolain 156 pykälä.

Mitä tulee arvonlisäveroilmoituksen kohdan 7 sarakkeeseen 3, tässä ilmoitetaan jokaisesta verottomasta tapahtumakoodista ostetun tavaran hankintahinta:

- liiketoimet, joiden myynnistä ei kanneta arvonlisäveroa artiklan 1 kohdan mukaisesti. 149 Venäjän federaation verolaki;

- maksajalle, joka hakee vapautusta veronmaksuvelvollisuudesta 120 artiklan mukaisesti. Venäjän federaation verolain 145 ja 145.1;

- henkilöille, jotka eivät maksa arvonlisäveroa.

Neljännessä sarakkeessa ilmoitetaan kunkin ei-verollisen tapahtumakoodin ALV-määrät:

- esitetty;

- maksetaan tuodessaan Venäjälle tavaroita, jotka eivät ole pykälän 2 ja 5 lausekkeiden mukaisia vähennyksen alaisia. 170 Venäjän federaation verolaki.