1c da sotilgan tovarlar narxini qanday tekshirish mumkin. Buxgalteriya ma'lumotlari

Har qanday savdo kompaniyasining foydasi har doim ikkita omilga bog'liq: aylanma va marja. Menejerlar savdo bozorlarini kengaytirish, sotish hajmini va mahsulot aylanmasini oshirish bilan shug'ullanadilar va bu jarayonda asosiy maqsad qancha ko'p bo'lsa, shuncha yaxshi. Kompaniyaning aylanmasini oshirish tijorat faoliyati bilan shug'ullanadigan barcha kompaniyalarning savdo bo'limining asosiy vazifasidir. Ammo bu foyda olish yo'lida hammasi emas. Nolga yoki minusga sotish, hatto juda ko'p bo'lsa ham, foyda keltirmaydi. Shuning uchun tannarx bilan teskari bog'liqlik mavjud - tannarx qancha past bo'lsa, shuncha yaxshi bo'ladi, mahsulotning sotish narxi va uni sotib olish bilan bog'liq xarajatlar o'rtasidagi farq shunchalik katta bo'ladi. Darhaqiqat, ko'plab kompaniyalar uchun ishlab chiqarish xarajatlarini kamaytirish orqali marjani oshirish daromadni oshirishning deyarli yagona manbai hisoblanadi, chunki raqobatbardosh bozorda narxlarning doimiy o'sishi va xaridorning cho'ntagi hisobidan muvozanatni saqlash kompaniyaning mijozlariga shafqatsiz hazil o'ynashi mumkin, ular xursandchilik bilan arzonroq narxlar uchun raqobatchiga o'tadilar. Shu sababli, zamonaviy Ukraina kompaniyalarining raqobatbardosh kurashida juda muhim omil vakolatli hisoblanadi chakana narxlarni boshqarish, bu, albatta, sotib olingan mahsulotlarning narxiga bog'liq.

Savdo kompaniyasining tovarlari narxining klassik formulasi:

Xarajat = Xarid narxi + Logistika xarajatlari + Boshqalar. o'zgaruvchan xarajatlar

Logistika xarajatlari tovarlarni omborga etkazib berish, qayta ishlash, saqlash va xaridorlarga etkazib berish bilan bog'liq xarajatlarni anglatadi. Tovar yetkazib beruvchi transport xarajatlarini bevosita mahsulotlarga kiritsa, bu juda qulay. Bu sizning sotiladigan chakana narxlaringizni hisoblashni soddalashtiradi.

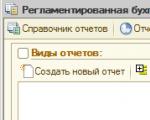

Albatta, savdo kompaniyasining faoliyati texnik yordamisiz amalga oshirilmaydi, uning yordamida siz xarajatlarni boshqarishingiz, narxlarni hisoblashingiz, rentabellikni tahlil qilishingiz, sarhisob qilishingiz va hokazo. Shunday vositalardan biri dasturdir 1C, bunda, bizning fikrimizcha, u juda yaxshi amalga oshirilgan xarajatlar hisobi. Dastur alohida hujjatning ham, hujjatlar guruhining ham bir davr uchun narxini ko'rish uchun qulay vositalar bilan jihozlangan. 1C-da individual tranzaktsiyaning narxini ko'rish uchun quyidagi rasmda ko'rsatilgandek bajaring:

Quyidagi rasmda bajarilgan harakatning natijasi ko'rsatilgan. Sotilgan mahsulotlarning tannarxi nomenklatura bo'yicha ko'rsatilgan. Shu tarzda, 1C da siz har qanday hujjatning narxini ko'rishingiz mumkin.

SOTISH NARXLARINI XARIDLARGA BOG'LAYMIZ

Bizning misolimizdan ko'rinib turibdiki, hujjat miqdori 391,20 UAH, narxi esa 59,56. Bu shuni anglatadiki, ushbu tranzaksiya bo'yicha biz 391,20 - 59,56 = 331,64 UAH daromad oldik. Shuni ta'kidlashni istardimki, turli hujjatlardagi bir xil mahsulotning narxi boshqacha bo'lishi mumkin. Bu tovarlarning turli partiyalarining hisobdan chiqarilishi bilan bog'liq. Misol uchun, 1-hujjatda tovarlar 5-to'plamdan hisobdan chiqarilgan, 2-hujjatda esa xuddi shu tovar 6-to'plamdan hisobdan chiqarilgan. Partiyalar tovar kiritilgan hujjatlardan boshqa narsa emas. dasturga, ya'ni. - tovarni qabul qilish hujjati. Lekin qanday qilib, siz so'raysiz, agar hujjatlarda ishlab chiqarish tannarxi boshqacha bo'lsa, marjani (rentabellikni), masalan, 20% darajasida ushlab turish mumkinmi? Aniq va aniq hech qanday tarzda 20% ga teng. Ammo agar siz xarid narxlarini 1C-dagi savdo marjangiz bilan bog'lasangiz, ma'lum bo'lishicha, siz etkazib beruvchining ma'lumotlar bazasida o'rnatilgan oxirgi xarid narxi va savdo marjangiz asosida tovarlarni sotasiz.

Masalan: Sotib olish narxi *% belgilash = To'g'ri sotish narxi

50,05 * 20% = 60,06

70,20 * 20% = 84,24

Bular. ma'lum bo'lishicha, sotib olish narxi qanday bo'lishidan qat'i nazar, marja (rentabellik) har doim bir xil va 20% ga teng. Albatta, bularning barchasi soddalashtirilgan.

Darhaqiqat, sizning rejalashtirilgan rentabelligingizni rejalashtirilgan ko'rsatkichlardan u yoki bu tarzda chetga surib qo'yadigan nuanslar mavjud.

1C-da, shuningdek, "Omborlardagi tovarlar partiyalari to'g'risida hisobot" hisoboti va rentabellik (sotish qiymatining mahsulot tannarxiga nisbati) - "Yalpi foyda" hisobotidan foydalanib, davr uchun sotilgan mahsulot tannarxini ko'rish mumkin. . Birinchi hisobot balanslar va xarajatlar harakatini tahlil qilish uchun mo'ljallangan, ikkinchisi esa biz qancha daromad olganimiz haqida ma'lumot beradi. Quyida ikkita hisobotga misollar keltirilgan.

Ko'rib turganingizdek, 1C xarajatlarni hisobga olish, faoliyatni sarhisob qilish, rentabellikni kuzatish va hokazolar uchun etarli vositalarga ega. Dastur foydalanuvchilarining iltimosiga binoan nazorat zudlik bilan yoki natijalarni umumlashtirish uchun hisobot davri oxirida amalga oshirilishi mumkin. 1C-da xarajat bilan ishlashning boshqa xususiyatlari, narxlarni boshqarish va rentabellik hisob-kitoblari uchun fikr-mulohaza shakli orqali biz bilan bog'laning. Biz sizga yordam berishdan xursand bo'lamiz.

Ushbu maqolada biz misol sifatida Buxgalteriya 8.3 dan foydalangan holda 1C da mahsulot tannarxini hisoblashni ko'rib chiqamiz. Kompaniya nima qilayotganiga qarab, u mahsulot yoki xizmatlarning narxini hisoblashdan manfaatdor bo'lishi mumkin. Umuman olganda, biz ikkalasini ham "mahsulot" deb ataymiz va xarajat kompaniyaning ishlab chiqarish xarajatlari miqdorini ko'rsatadi, bu aniq nimani anglatishidan qat'i nazar - mahsulot ishlab chiqarish yoki xizmatlarni ko'rsatish.

Bizning hisob-kitobimizda qilingan xarajatlar an'anaviy ravishda to'g'ridan-to'g'ri va bilvosita bo'linadi. Birinchisi, odatda, ishlab chiqarilayotgan mahsulot bilan bevosita bog'liq bo'lgan xom ashyo yoki ba'zi ishlarning narxini, shuningdek ishlab chiqarish jarayonida bevosita ishtirok etuvchi xodimlarning ish haqini o'z ichiga oladi (ishlab chiqarish hisobida ular 20-schyotda aks ettiriladi).

Butun ishlab chiqarish maydonchasi bilan bog'liq bo'lgan, lekin ishlab chiqarilgan mahsulotlarning biron bir aniq mahsulot guruhiga ajratilmagan xarajatlar (masalan, ustaxona binosining amortizatsiya qiymati) sexda ishlab chiqarilgan barcha mahsulotlarga taqsimlanadi. Bunday xarajatlar hisobda ko'rsatiladi 25. Va bu erda, buxgalteriya siyosati sozlamalarining bir qismi sifatida siz bunday bo'linishning turli xil variantlarini belgilashingiz mumkin, masalan, ishlab chiqarishning rejalashtirilgan tannarxiga yoki birliklar soniga mutanosib ravishda yoki ba'zi birlarini qo'llashingiz mumkin. boshqa algoritmlar.

Umumiy biznes xarajatlari buxgalteriya hisobida 26-schyotda aks ettiriladi va bundan keyin yuqorida aytib o'tilgan sozlamalarga qarab, ular ishlab chiqarishning umumiy xarajatlariga o'xshash mahsulot tannarxiga taqsimlanishi mumkin, shuningdek, 90.08-sonli pochta orqali direkt-kosting usulidan foydalangan holda hisobdan chiqarilishi mumkin. 26, ishlab chiqarish tannarxida aks ettirilmasdan. Ko'pincha bu usul sozlamalarda tanlanadi.

Soliq hisobi bo'yicha to'g'ridan-to'g'ri xarajatlar tayyor mahsulot tannarxida aks ettiriladi va ular sotilganda hisobdan chiqariladi, soliq hisobidagi bilvosita xarajatlar esa yuzaga kelgan paytda darhol hisobdan chiqariladi.

Quyidagi misolni ko'rib chiqing:

Tikuv sexida ikki turdagi mahsulot ishlab chiqariladi. Yubkalar va sarafanlar. Nomenklatura guruhlari bir xil bo'ladi.

Etek xususiyatlari:

- Mato 1 m x 500 rub. = 500 rub.

- Dantel 3 m x 100 rub. = 300 rub.

- Bir yubkaning rejalashtirilgan narxi 1000 rublni tashkil qiladi.

- Oyiga 150 dona ishlab chiqarildi.

Sarafan uchun spetsifikatsiya:

- Mato 2 m x 500 rub. = 1000 rub.

- Dantel 5 m x 100 rub. = 500 rub.

- Tugmalar 10 dona x 20 rub. = 200 rub.

- Sarafanning rejalashtirilgan narxi 2000 rublni tashkil qiladi.

- Oyiga 100 dona ishlab chiqarildi.

1C da biz 20-schyotga spetsifikatsiyaga muvofiq xom ashyo/material narxini hisobdan chiqaramiz.

Bundan tashqari, tikuvchilik sexiga har ikki turdagi mahsulotlar uchun iplar yetkazib berildi. Biz ularni 25-schyotga yozamiz va sozlamalarda iplar ishlab chiqarish tannarxiga ko'ra rejalashtirilgan tannarx bo'yicha taqsimlanishini belgilaymiz.

Bundan tashqari, ustaxona binosiga amortizatsiya hisoblab chiqilgan bo'lib, u ham taqsimlanishi kerak. Dasturning imkoniyatlarini ko'rsatish uchun biz binoning amortizatsiyasini ishlab chiqarilgan mahsulotlar soni bo'yicha taqsimlash usulini o'rnatamiz.

Soliq hisobi bo'yicha biz to'g'ridan-to'g'ri xarajatlar sifatida materiallarning narxini va amortizatsiyani ko'rsatamiz.

Hisoblash uchun 1C da sozlamalar

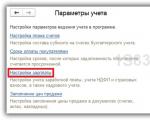

Xarajatlarni hisoblashni o'rnatish buxgalteriya hisobi shartlari belgilanadigan buxgalteriya siyosatidan va soliq xususiyatlari qayd etilgan soliqlar va hisobotlardan boshlanadi.

Menyu yo'li: Asosiy-Sozlamalar-Buxgalteriya siyosati/Soliqlar va hisobotlar

Buxgalteriya hisobiga ta'sir qiluvchi bo'lim quyida ko'rsatilgan. Biz materiallarni o'rtacha narxlarda va umumiy biznes xarajatlarini direkt-kosting usulidan foydalangan holda hisobdan chiqaramiz.

Dastur NU uchun qaysi xarajatlar to'g'ridan-to'g'ri ekanligini aniqlashi uchun ular tegishli sozlamalarda bevosita ko'rsatilishi kerak. Boshqa xarajatlar, agar ular operatsion bo'lmasa, bilvosita hisoblanadi. Keling, shuni so'raylik buxgalteriya hisobidan qat'i nazar, to'g'ridan-to'g'ri NU maqsadlari uchun.

Shuningdek, bo'limga qarashingiz kerak bo'lishi mumkin Kataloglar va elementlar guruhlari va xarajat moddalarini tekshiring yoki to'ldiring.

Ularning to'ldirilishi har bir korxonaning buxgalteriya hisobi xususiyatlariga bog'liq, bu holda yagona maslahat berish qiyin. 1C to'g'ri ishlashi uchun kamida bitta nomenklatura guruhini kiritish kerak, ba'zan shunday deyiladi - Asosiy nomenklatura guruhi.

Agar kerak bo'lsa, siz turli xil tafsilotlarni qilishingiz mumkin. Misol uchun, atelye buyurtma asosida mahsulotlar tikadi va kesishadi. Keyin siz ikkita guruh qilishingiz mumkin - Tikuv mahsulotlari va xizmatlar ko'rsatish. Va siz ushbu ro'yxatni kengaytira olasiz va, masalan, tikuv mahsulotlari nomenklaturasida mahsulot turiga qarab qo'shimcha ma'lumotlarni taqdim etasiz. Xarajatlar bilan bog'liq vaziyat taxminan bir xil - tafsilotlar darajasi boshqacha bo'lishi mumkin.

Mahsulot relizlarini ko'rsatish uchun bo'limga o'ting Ishlab chiqarish. Bizga hujjat kerak Smenada ishlab chiqarish hisoboti. Agar ular xizmat ko'rsatishsa, ular bu erda foydalanishardi

Jadvalni to'ldirish Mahsulotlar.

Keyin tab Misol spetsifikatsiyalardan foydalanadi, shuning uchun tugmani ishlatishingiz mumkin To'ldirish miqdorni avtomatik kiritish uchun. Bundan tashqari, materiallar ro'yxatini qo'lda to'ldirishingiz mumkin.

Yaratilgan elementning katalogida tugma mavjud

Biz iplarni hujjat bilan yozamiz

Ushbu qayta ishlashni amalga oshirishda asosiy vositalar bo'yicha amortizatsiya hisoblab chiqilgan.

Buyumning narxini tuzatish ham mumkin. Masalan, agar turli narxlarda bir nechta tushumlar bo'lsa va hisobdan chiqarish o'rtacha hisobda sodir bo'lishi kerak bo'lsa, unda bu operatsiya bajarilganda buyumning o'rtacha narxi hisoblab chiqiladi, keyin ishlab chiqarishga hisobdan chiqarilgan summalar hisoblanadi. sozlangan.

Xarajatlarning asosiy hisobi xarajatlar hisoblarini yopish paytida sodir bo'ladi. Tranzaktsiyalar uchun sertifikatlar va hisob-kitoblarni ko'rishingiz mumkin.

Biz ishlab chiqarish xarajatlarini hisobga olish uchun 1C Buxgalteriya dasturining asosiy imkoniyatlarini ko'rib chiqdik. Shuni ta'kidlash kerakki, 1C Buxgalteriya konfiguratsiyasi oddiy ishlab chiqarish hisobiga ega bo'lgan kichik va o'rta korxonalar uchun mo'ljallangan. Agar murakkab ishlab chiqarish rejalashtirilgan bo'lsa, ko'plab qayta ishlash bosqichlari, qarshi ishlab chiqarish va h.k., keyin ERP yoki KA kabi 1C konfiguratsiyalarini ko'rib chiqish tavsiya etiladi.

Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi qonun"). «20.01 schyoti bo’yicha aylanma balansi» hisobotini tuzamiz: 6. Rejalashtirilgan narxlardan foydalanmasdan xizmatlar tannarxini shakllantirishni ko’rib chiqamiz. "2-ob'ekt" bo'yicha xizmatlar ko'rsatishni "Tovarlar va xizmatlarni sotish" hujjati bilan rasmiylashtiramiz: Hujjat yozuvlari: Rejalashtirilgan xarajat ko'rsatilmagan va shunga mos ravishda u uchun yozuvlar yaratilmagan. 7. “Mahsulot (xizmatlar) tannarxini hisoblash va sozlash” bayrog‘i bilan “Oyning yopilishi”ni qayta o‘tkazamiz. Hujjatdagi yozuvlarni ko'rib chiqaylik: Yozuvlardan ko'rinib turibdiki, "2-ob'ekt" uchun xizmatlarning to'liq qiymati oy oxirida to'liq hisobdan chiqariladi.

- Ochiq sana bilan ish haqi hisob-kitoblarini hisobga olish.

1C da xizmatlarni sotish operatsiyalarini hisobga olish: Buxgalteriya 8 (rev. 3.0)

Muhim! Xarajatlarni hisobdan chiqarish va ko'rsatilgan xizmatlarni hisobga olish o'rtasidagi izchillikni saqlash kerak.

- Birinchidan, xarajatlar va ishlab chiqarish xizmatlari bir xil moddalar guruhlariga ega bo'lishi kerak.

- Ikkinchidan, ishlab chiqarish xizmatlari "Ishlab chiqarish xizmatlarini ko'rsatish" hujjatida (yoki "Ta'minlash dalolatnomasi ... eski tahrirda) aks ettirilishi kerak. "Tovarlar va xizmatlarni sotish" hujjatidan foydalanganda xarajatlar hisoblari yopilmaydi, xarajatlarga tuzatishlar hisoblanmaydi (tarqatish bazasi yo'q!)

Mahsulotlar narxini qanday tekshirish mumkin? Xulosa qilib aytganda, biz 1C 8.3 Buxgalteriya ning so'nggi nashrlarida paydo bo'lgan hisobotlarga misollar keltiramiz: Ishlab chiqarilgan mahsulotlar, taqdim etilgan xizmatlarning tannarxini hisoblash uchun yordam: Xarajatlarni hisoblash bo'yicha yordam: Ushbu hisobotlar barcha muntazam operatsiyalar tugagandan so'ng tuziladi. va to'g'ridan-to'g'ri "Oyning yopilishi" ishlov berish shaklidan qo'ng'iroq qilish mumkin "

1-larda ishlab chiqarish xizmatlarini ko'rsatish 8.3 buxgalteriya hisobi 3.0

Korxonalar 8 nashri 3.0. Ularni aks ettirishning turli usullari mavjud. Shunday qilib, xizmatlarni sotish bo'yicha operatsiyalarni hisobga olish metodologiyasi va 1C Enterprise Accounting, 3.0 nashrida ko'rsatilgan xizmatlar narxini shakllantirish usullariga qarab, xizmatlar quyidagilarga bo'linadi:

- ishlab chiqarish xizmatlari (ular uchun rejalashtirilgan tannarx aniqlanadi);

- mijoz tomonidan taqdim etilgan xom ashyodan mahsulot ishlab chiqarish bo'yicha xizmatlar;

- ko'rsatish xarajatlari 20-«Asosiy ishlab chiqarish» schyotiga kiritilgan boshqa xizmatlar;

- savdo faoliyati bilan bog'liq xizmatlar;

- boshqa xizmatlar (ularni ko'rsatish xarajatlari 26 "Umumiy biznes xarajatlari" yoki 44.02 "Sanoat va boshqa ishlab chiqarish faoliyati bilan shug'ullanadigan tashkilotlardagi tijorat xarajatlari" schyotlariga kiritilgan.

Ushbu maqolada men xizmatlarni sotish faoliyatini aks ettirishning ikkita usulini ko'rib chiqmoqchiman - eng keng tarqalgan.

Yangi boshlanuvchilar va amaliyotchi buxgalterlar uchun 1c darslari

Diqqat

Keyinchalik, "Xarajatlar" yorlig'ida "Ishlarni bajarish, mijozlarga xizmatlar ko'rsatish" katagiga belgi qo'ying va hujjatlar kelajakda avtomatik ravishda to'ldirilishi uchun asosiy xarajatlarni qayd etish uchun hisob-fakturani ko'rsatishni unutmang. Barcha parametrlar to'ldirilgandan so'ng, Yozish va yopish tugmasini bosing: 1C 8.2 da ishlab chiqarish xizmatlarini ko'rsatish uchun Hisob siyosatini qanday sozlash kerak, quyidagi videoga qarang: 1C 8.3 da ishlab chiqarish xizmatlarining ko'rsatkichlarini qanday aks ettirish kerak. 1C 8.3 Buxgalteriya dasturi 3.0 da mijoz uchun bajarilgan ishlab chiqarish xizmatlari uchun hujjatlar bir nechta variant mavjud. Variant 1 Masalan, ishlab chiqarish bo'limi orqali. Ushbu bo'lim rejalashtirilgan tannarxga ega bo'lgan ishlab chiqarish xizmatlarini hisobga olish uchun ishlatiladi.

Bu analitik buxgalteriya hisobi, ya'ni har bir modda uchun xarajatlar hisoblab chiqiladi. Demak, bular xaridor tomonidan taqdim etilgan xomashyodan mahsulot ishlab chiqarish bo'yicha xizmatlar bo'lishi mumkin.

Buxgalteriya ma'lumotlari

- Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi akt;

- Hisob-faktura;

- Birinchi ikkita o'rnini bosadigan universal uzatish hujjati (UDD).

- Amalga oshirish (aktlar, schyot-fakturalar).

- Xizmat ko'rsatish.

- Ishlab chiqarish xizmatlarini ko'rsatish.

- 1 Buxgalteriya siyosatini o'rnatish

- 2 1C 8.3 da ishlab chiqarish xizmatlarining ko'rsatkichlarini qanday aks ettirish kerak

- 2.1 Variant 1

- 2.2 Variant 2

- 2.3 Variant 3

- Xizmat ko'rsatish akti;

- Huquqlarni topshirish dalolatnomasi;

- Hisob-faktura;

- Universal uzatish hujjati (UDD);

- Hujjatlar to'plami.

Muhim

Nomenklatura guruhi - xizmat ko'rsatiladigan ob'ekt:

Oynaning pastki qismida "Hisob-fakturani yozish" yorlig'ini bosing, shundan so'ng 1C 8.3 da hujjat avtomatik ravishda yaratiladi. Hujjatni joylashtirishda Ishlab chiqarish xizmatlarini ko'rsatish, 1C 8.3 Buxgalteriya hisobi 3.0 dasturi rejalashtirilgan xarajatlar asosida xarajatlarni hisobdan chiqaradi. Agar joriy oyda sotish sodir bo'lmasa, lekin xarajatlar mavjud bo'lsa, ular tugallanmagan ishlab chiqarish sifatida tan olinadi va shuning uchun moliyaviy natijadan hisobdan chiqarilmaydi.

Barcha amallar bajarilgandan so'ng, agar siz Yozish tugmasini bossangiz, Chop etish yorlig'ida quyidagilar mavjud bo'ladi:

Barcha hujjatlar imzolanganda va ish qabul qilinganda, Yuborish va yopish tugmasini bosing.

1c dasturida xizmatlar narxini shakllantirish: buxgalteriya 8.0

Ma'lumot

Xizmatlarni ko'rsatishdan olingan daromad mijozga xizmatlar ko'rsatilgan kundagi oddiy faoliyatdan olingan daromad sifatida tan olinadi, bu qoida tariqasida mijoz bilan xizmatlar ko'rsatish to'g'risidagi dalolatnomani imzolash orqali rasmiylashtiriladi (5-band, 12-band). PBU 9/99). 1C: Buxgalteriya 8 dasturida buxgalteriya hisobi uchun ko'rsatilgan xizmatlar uchun 20-sonli "Asosiy ishlab chiqarish" hisobidan xarajatlarni hisobdan chiqarish usuli "Xarajatlar" yorlig'idagi buxgalteriya siyosati sozlamalarida amalga oshiriladi. Xizmatlarni sotishni aks ettirish uchun siz quyidagi hujjatlardan foydalanishingiz mumkin:

"Ishlab chiqarish xizmatlarini ko'rsatish" hujjatidan foydalanib, siz sotilgan xizmatning narxini rejalashtirilgan narxda ko'rsatish vaqtida yaratishingiz mumkin.

Oyning oxirida rejalashtirilgan va haqiqiy xarajatlarga tuzatish kiritiladi va aniqlangan og'ishlar savdo hisobvaraqlariga o'chiriladi.

1-larda ishlab chiqarish xizmatlarini ko'rsatish 8.3

Bu rejalashtirilgan xarajat aniqlanmagan xizmatlardir, ya'ni. ularni ta'minlash uchun xarajatlar oyni yopishning odatiy operatsiyasi sifatida hisobdan chiqariladi va sotish vaqtida faqat daromad qayd etiladi va xizmatlarni ko'rsatish xarajatlarini hisobdan chiqarish metodologiyasi tashkilotning buxgalteriya siyosati bilan belgilanadi: ya'ni. birinchi navbatda, mijozlarga ishlarni bajarish (xizmatlarni ko'rsatish) xarajatlari hisobga olinadimi yoki yo'qmi, so'ngra hisobdan chiqarish usuli tanlanadi: daromadni hisobga olmasdan, xizmatlar uchun daromadni hisobga olmasdan yoki daromadni hisobga olmasdan. faqat ishlab chiqarish xizmatlari uchun (ya'ni, rejalashtirilgan xarajatlar bo'lgan xizmatlar uchun). 1. "Tovar va xizmatlarni sotish" hujjatidan foydalangan holda xizmatlarni sotishni aks ettirish. "Tovarlar va xizmatlarni sotish" hujjati mohiyatan turli xil tovarlar va materiallarni, shu jumladan xizmatlarni sotishni aks ettiruvchi universal hujjatdir.

Xarajatlarni hisoblash 1s 8.3 buxgalteriya hisobi 3.0

1C 8.3 va 8.2 kurslari » Ta'lim 1C Buxgalteriya hisobi 3.0 (8.3) » Materiallar va ishlab chiqarishni hisobga olish » 1C 8.3 Ishlab chiqarish xizmatlarida ishlab chiqarish xizmatlarini ko'rsatish 1C 8.3 Buxgalteriya hisobi 3.0 dasturida katta e'tibor berilgan bo'limdir. Keling, misol yordamida 1C 8.3 da ishlab chiqarish xizmatlarini qanday aks ettirishni ko'rib chiqaylik. Tarkib

Hisob siyosatini o'rnatish Buxgalteriya siyosatini o'rnatishdan boshlash muhimdir.

Buni amalga oshirish uchun "Asosiy" yorlig'ini bosing va "Buxgalteriya hisobi siyosati" bo'limini tanlang, u "Joriy davr uchun soliq maqsadlari uchun buxgalteriya siyosati" (odatda bir yil) buyrug'i asosida to'ldiriladi, bu buyruq direktori tomonidan imzolanadi. tashkilot.

Biz Amalga oshirish bo'limiga, Xizmatlar (qonun) bo'limiga kiramiz. Birinchi holatda bo'lgani kabi, biz barcha mavjud ma'lumotlarni to'ldiramiz: "Yozish" tugmasini bosgandan so'ng, quyidagi hujjatlar chop etish uchun mavjud bo'ladi:

Hujjatni to'ldirgandan so'ng, 1C 8.3 da ishlab chiqarish xizmatlari uchun quyidagi operatsiyalar tuziladi: Moliyaviy natija operatsiya tugagandan so'ng aniqlanadi Oyni yopish: Xarajatlarni hisobdan chiqarishda 20-hisobni qanday yopish kerak "Faqat ishlab chiqarish xizmatlari uchun daromadlarni hisobga olish" ” 1C 8.3 da “Nima uchun ular yopilmaydi 20 va 25 hisob-fakturalar 1C 8.3 da oy oxirida“ maqolasida muhokama qilinadi.

Rejalashtirilgan narxlar 1C dasturi ishlab chiqarish xarajatlarini rejalashtirilgan tannarxga mutanosib ravishda taqsimlaganligi sababli, uni ham belgilash kerak. Bu tovarlar narxini belgilash orqali aks ettirilishi mumkin. Ushbu hujjat "Ombor" bo'limida joylashgan. Shuni esda tutingki, ushbu hujjatni sarlavhada to'ldirishda siz boshqalardan alohida narx turini tanlashingiz kerak.

Siz uni o'zingiz yaratishingiz va istalgan nomni belgilashingiz mumkin. Bizning misolimiz uchun nom "Rejalashtirilgan" bo'ladi. Qo'shimcha xarajatlar Iltimos, 1C nafaqat tayyor mahsulotlarning narxini, balki materiallarning narxini ham hisoblab chiqishini unutmang. Aytaylik, biz 20x100x6000 kubometr taxtalarni 6000 rublga sotib oldik.

Hammasi bo'lib biz 72,29 rublni tashkil etadigan 83 dona taxta oldik. Lekin biz yetkazib berish uchun ham 1000 to'ladik (etkazib berishdan tashqari, boshqa xarajatlar ham bo'lishi mumkin).

Vladimir Ilyukov

1C Buxgalteriya hisobi 8.3-da mahsulot tannarxini hisoblash (xarajat qilish) uchun yangi algoritm ishlab chiqarishga o'tkazilgan materiallar va yarim tayyor mahsulotlarni aniq hisobga olish imkonini beradi. Inqilob 2017 yil 24 oktyabrda 1C Buxgalteriya 8.3 dasturining 3.0.53 versiyasining chiqarilishi bilan sodir bo'ldi.

Quyidagi misolni ko'rib chiqing.

Tashkilot ikkita stol modelini ishlab chiqaradi: "4 kishilik kechki ovqat stoli", "8 kishilik kechki ovqat stoli". Jadvallar "Seminar 1 (jadvallar)" bo'limida ishlab chiqariladi va "Jadvallar" mahsulot guruhiga kiritilgan.

1C Buxgalteriya 8.3-da xarajatlarni hisoblashning eski algoritmi

Har bir stol modeli uchun spetsifikatsiya va chizma ishlab chiqilgan.

Ushbu spetsifikatsiyalarga muvofiq, 4 kishilik bitta stolning rejalashtirilgan narxi 1440 rublni, 8 kishilik stolning rejalashtirilgan narxi esa 1600 rublni tashkil qiladi.

Fevral oyida 5 ta “4 kishilik ovqatlanish stoli” va 10 ta “8 kishilik ovqat stoli” mahsuloti ishlab chiqarildi. Ishlab chiqarish uchun materiallar texnik shartlarga muvofiq hisobdan chiqariladi. Tugallanmagan ishlar balansi yo'q. 20.01 "Asosiy ishlab chiqarish" hisobvarag'ida boshqa xarajatlar yo'q edi. Bundan tashqari, umumiy ishlab chiqarish yoki umumiy biznes xarajatlari yo'q edi. Bularning barchasi tajribaning tozaligi uchun.

Bunday vaziyatda foydalanuvchi 1C da mahsulot tannarxini hisoblashda spetsifikatsiyalarda ko'rsatilgan materiallarning miqdoriy ko'rsatkichlarini hisobga olish kerakligini kutadi. Va, albatta, narx buxgalteriya siyosati sozlamalariga muvofiq hisobdan chiqarilganda aniqlanadi: "O'rtacha" yoki "FIFO tomonidan".

Biroq, 3.0.52 versiyasiga qadar "Xarajatlarni hisoblash" yordam hisobi rasmdagi kabi natijalarni ko'rsatdi.

Adolat uchun shuni ta'kidlash kerakki, haqiqiy tannarx to'g'ri hisoblangan va rejalashtirilgan ishlab chiqarish qiymatiga teng: 4 kishi uchun 5 ta stol narxi uchun 7200 rubl va 8 kishi uchun 10 ta stol narxi uchun 16 000 rubl.

Shu bilan birga, sarf materiallari miqdori, narxi va miqdori texnik shartlarga mutlaqo mos kelmaydi. Bu ajablanarli, garchi aslida dastur 1C Buxgalteriya hisobi 8.3 da mahsulot narxini hisoblash uchun o'rnatilgan eski algoritmni ishlab chiqqan degan ma'noda hamma narsa to'g'ri.

Gap shundaki, mahsulot tannarxini hisoblash uchun oldingi algoritmdagi "Nomenklatura spetsifikatsiyalari" ma'lumotnomasining texnik shartlarga hech qanday aloqasi yo'q. Menimcha, bu yomon nom edi. Texnik xususiyatlar mexanizmi shunchaki materiallarni hisobdan chiqarishning qulay usuli edi. "Talab-faktura" hujjatida bo'lgani kabi, har safar ma'lum bir mahsulotni ishlab chiqarish uchun materiallarni tanlashning hojati yo'q. Ammo ularning mohiyati bir xil: materiallarning narxi butun mahsulot guruhi uchun umuman hisobdan chiqariladi. Va bu holda, dastur "4 kishilik ovqatlanish stoli" uchun qancha va qanday materiallar kerakligini va "8 kishilik ovqatlanish stoli" uchun qancha va qanday materiallar kerakligini "bilmaydi".

Hisobdan chiqarilgan materiallar 20.01 "Asosiy ishlab chiqarish" schyotining debetiga yoziladi, muntazam qayta ishlash "Oyning yopilishi" ularni ushbu mahsulot guruhiga mahsulotlarning rejalashtirilgan narxlariga va materiallarning rejalashtirilgan narxlariga mutanosib ravishda taqsimlaydi.

Ko'pgina ishlab chiqarish ishchilari uchun bunday qarorning oqibatlari juda achinarli. Bir kishi ishlab chiqarilayotgan mahsulotning spetsifikatsiyasini hisoblash uchun vaqt sarfladi, keyin dastur sof matematik bema'nilikni ko'rsatadi.

Shunday qilib, ko'rib chiqilayotgan misolda "4 kishilik ovqatlanish stoli" mahsuloti uchun "MDF 28 mm 1100x1100" materiali va "8 kishilik ovqatlanish stoli" mahsuloti uchun "MDF 28 mm 1000x2000" materiali qo'llaniladi. Biroq, xarajat ko'rsatadiki, bu materiallar ikkala mahsulotda ham qo'llaniladi. Xo'sh, bunday spetsifikatsiya kimga kerak!

Agar bitta stolda yog'och, ikkinchisida shisha bo'lsa va, masalan, yog'och stolni yopish uchun maun shpon ishlatilsa-chi. Bunday holda, mahsulot tannarxi hisoboti ajoyib natijalarni ko'rsatadi. Yog'och ham, shisha stol ham yarim qoplamali bo'lar edi!

1C Buxgalteriya 8.3-da xarajatlarni hisoblashning yangi algoritmi

1C Buxgalteriya 8.3 da ishlab chiqarish tannarxini hisoblash (xarajat qilish) uchun yangi algoritm ushbu tushunmovchilikka chek qo'yadi. Endi, ko'rib chiqilayotgan misol uchun, 1C Buxgalteriya 8.3 da ishlab chiqarish tannarxini hisoblash bo'yicha hisobot. chinakam ajoyib natijani, chizmani ko'rsatadi.

Agar siz ushbu yangilik bilan qiziqsangiz, sharhlarda savollar berishingizni, fikr va takliflaringizni bildirishingizni so'rayman. Men juda minnatdor bo'laman.